cross-border-payments

Pagos Internacionales con Stablecoins: La Nueva Infraestructura Global

Los stablecoins eliminan intermediarios, retrasos y comisiones excesivas en pagos internacionales. Descubre cómo REDFi conecta la eficiencia blockchain con la infraestructura bancaria tradicional para empresas de cualquier tamaño.

REDFi

On this page (9 sections)

- ¿Por qué los pagos internacionales siguen siendo lentos y costosos?

- ¿Qué son los stablecoins y cómo funcionan para pagos empresariales?

- ¿Cómo REDFi conecta stablecoins con infraestructura bancaria tradicional?

- ¿Qué ventajas ofrecen los pagos basados en stablecoins?

- ¿Cómo REDFi maneja cumplimiento y regulación?

- ¿Qué empresas se benefician más de pagos con stablecoins?

- ¿Cómo empezar con pagos internacionales en REDFi?

- ¿Qué considerar antes de adoptar stablecoins para pagos empresariales?

- El futuro de los pagos internacionales es programable

¿Por qué los pagos internacionales siguen siendo lentos y costosos?

Enviar $10,000 de Nueva York a Buenos Aires debería ser tan simple como enviar un correo electrónico. En 2025, todavía toma 3-5 días hábiles y cuesta entre $150-400 en comisiones combinadas.

El problema no es tecnológico — es estructural. Las transferencias internacionales tradicionales atraviesan múltiples bancos corresponsales, cada uno cobrando su tarifa y agregando tiempo de procesamiento. Un pago SWIFT típico pasa por 2-4 intermediarios antes de llegar al destinatario.

Cada intermediario:

- Cobra una comisión de procesamiento ($15-50)

- Aplica su propio tipo de cambio con spread (1.5-3%)

- Agrega 12-24 horas de tiempo de liquidación

- Requiere verificaciones de cumplimiento separadas

Para empresas que pagan proveedores en 5-10 países diferentes, estas ineficiencias se multiplican. Un equipo de 20 contratistas internacionales puede generar $3,000-8,000 en comisiones bancarias anuales — dinero que no agrega ningún valor al negocio.

¿Qué son los stablecoins y cómo funcionan para pagos empresariales?

Los stablecoins son activos digitales diseñados para mantener un valor estable respecto a una moneda fiat, típicamente el dólar estadounidense. A diferencia de Bitcoin o Ethereum, cuyo precio fluctúa constantemente, un stablecoin como USDB mantiene una paridad 1:1 con el USD.

Tres tipos principales de stablecoins:

Stablecoins respaldados por fiat (USDB, USDC, USDT) mantienen reservas en dólares reales o equivalentes en cuentas bancarias reguladas. Por cada token en circulación, existe un dólar en custodia. Bridge, el emisor de USDB, publica reportes de reservas verificados mensualmente.

Stablecoins colateralizados con cripto usan otros activos digitales como garantía, típicamente sobre-colateralizados para absorber volatilidad. Menos comunes para casos de uso empresarial debido a complejidad adicional.

Stablecoins algorítmicos intentan mantener la paridad mediante mecanismos de oferta/demanda automatizados. Históricamente menos estables — varios han colapsado (Terra/UST en 2022).

Para pagos empresariales, los stablecoins respaldados por fiat ofrecen la combinación ideal: estabilidad de precio, transparencia de reservas y liquidación instantánea en blockchain pública.

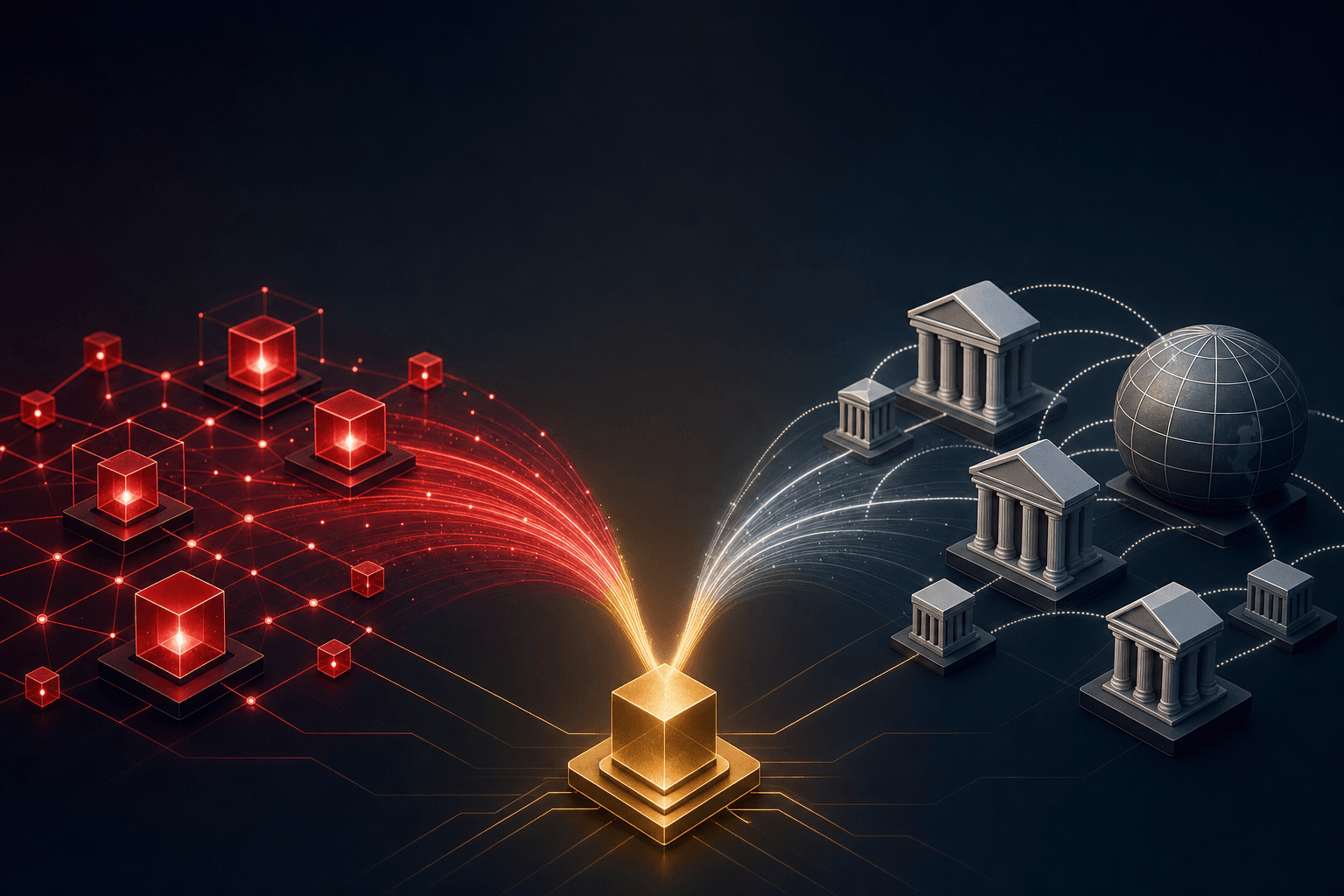

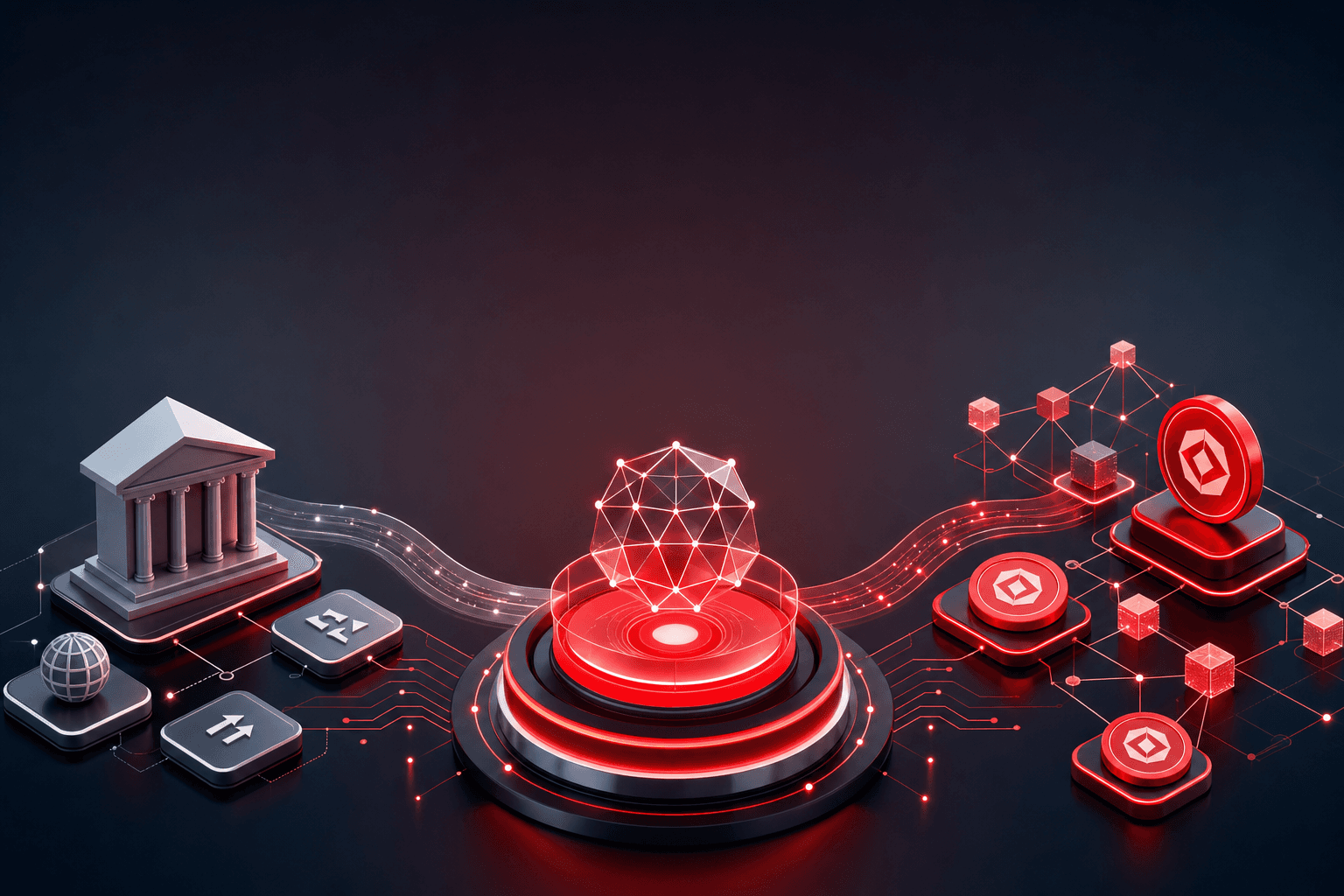

¿Cómo REDFi conecta stablecoins con infraestructura bancaria tradicional?

La mayoría de las empresas no pueden operar exclusivamente en stablecoins. Los proveedores esperan transferencias bancarias. Los empleados quieren depósitos en cuentas locales. Las regulaciones requieren trazabilidad completa.

REDFi funciona como puente entre ambos mundos:

Cuentas virtuales en USD te dan un número de cuenta bancaria real (con routing number para ACH, IBAN para SEPA) conectado a tu balance en stablecoins. Recibes pagos por SWIFT, Wire, ACH o SEPA — se convierten automáticamente a USDB en tu cuenta REDFi.

Conversión a stablecoins bajo demanda. Depositas USD tradicionales, obtienes USDB, USDC o USDT al instante. Sin períodos de espera, sin comisiones de conversión escondidas. El tipo de cambio es transparente antes de confirmar.

Salida a rieles locales en 80+ países. Cuando necesitas pagar a un proveedor en México, REDFi convierte tu USDB a pesos mexicanos y envía vía SPEI (el sistema de pagos inmediatos de México). El destinatario recibe MXN en su cuenta bancaria local en minutos, no días.

Tarjetas Visa respaldadas por stablecoins. Cada usuario en tu equipo puede tener una tarjeta de débito Visa física o virtual. Los gastos se deducen directamente de tu balance USDB. Funciona en cualquier comercio que acepte Visa — el stablecoin se convierte a moneda local en el punto de venta.

Esta arquitectura elimina la necesidad de mantener múltiples cuentas bancarias en diferentes países. Tu tesorería vive en stablecoins; REDFi maneja la conversión a moneda local solo cuando es necesario.

¿Qué ventajas ofrecen los pagos basados en stablecoins?

Liquidación en minutos, no días. Las transferencias tradicionales SWIFT toman 3-5 días hábiles porque cada banco intermedio procesa en horario bancario local. Los stablecoins liquidan en blockchain 24/7/365. Un pago de Nueva York a Singapur se completa en 2-15 minutos, independientemente de la hora o día.

Transparencia total de comisiones. Los bancos tradicionales ocultan costos en spreads de tipo de cambio. REDFi muestra el costo exacto antes de confirmar: comisión de red ($0.50-2.00 para USDB) + tarifa de conversión si aplica. Sin sorpresas al final del mes.

Reducción de costos del 70-90%. Una transferencia SWIFT de $5,000 típicamente cuesta $40-60 en comisiones bancarias + 2-3% de spread FX = $140-210 total. El mismo pago vía REDFi cuesta $2-8 en comisión de red + spread FX transparente de 0.3-0.8% = $17-48 total.

Trazabilidad inmutable. Cada transacción en blockchain es públicamente verificable. Puedes compartir un hash de transacción con tu auditor o regulador — muestra el timestamp exacto, monto, direcciones de origen/destino. Imposible de alterar retroactivamente.

Gestión de flujo de efectivo mejorada. Cuando sabes que un pago llegará en 15 minutos en lugar de 4 días, puedes optimizar capital de trabajo. Los proveedores pueden ofrecer descuentos por pago inmediato. Los empleados reciben salarios el mismo día de nómina, sin esperar compensación bancaria.

Acceso global sin fricción. Abrir una cuenta bancaria corporativa en otro país requiere meses de trámites, documentación legal, depósitos mínimos. Con REDFi, envías a 80+ países desde el día uno. Misma cuenta, misma interfaz, múltiples rieles de salida.

¿Cómo REDFi maneja cumplimiento y regulación?

Los stablecoins operan en blockchain pública, pero eso no significa ausencia de regulación. REDFi integra todos los controles de cumplimiento que esperarías de infraestructura bancaria tradicional:

KYC/KYB completo al onboarding. Verificamos identidad de todos los usuarios y entidades corporativas antes de activar cuentas. Documentación requerida varía por jurisdicción, pero típicamente incluye: identificación oficial, prueba de domicilio, artículos de incorporación, registro de beneficiarios finales.

Monitoreo de transacciones en tiempo real. Cada pago se revisa contra listas de sanciones (OFAC, ONU, UE) y patrones de actividad sospechosa. Transacciones de alto riesgo se escalan a revisión manual antes de procesarse.

Reportes automáticos a autoridades. Generamos reportes SAR (Suspicious Activity Reports) cuando detectamos patrones irregulares. Cumplimos con requisitos de reporte en todas las jurisdicciones donde operamos.

Segregación de fondos. Los balances de clientes se mantienen separados de fondos operativos de REDFi. En caso de insolvencia de la empresa, tus activos están protegidos.

Auditorías de reservas. USDB, el stablecoin principal en REDFi, publica reportes mensuales de reservas verificados por firmas de contabilidad independientes. Cada token en circulación está respaldado 1:1 por dólares en custodia.

Esta infraestructura de cumplimiento no es opcional — es requisito legal para operar como proveedor de servicios de pago. REDFi maneja la complejidad regulatoria para que tú puedas enfocarte en tu negocio.

¿Qué empresas se benefician más de pagos con stablecoins?

Equipos distribuidos globalmente. Si pagas salarios o facturas de contratistas en 5+ países, los stablecoins eliminan la necesidad de mantener múltiples cuentas bancarias corporativas. Un solo balance en USDB alimenta pagos a Argentina (vía CBU), Brasil (PIX), México (SPEI), Europa (SEPA), Estados Unidos (ACH).

Empresas con proveedores internacionales. Importadores que pagan fabricantes en Asia, agencias que contratan desarrolladores en Europa del Este, cualquier negocio con cadena de suministro internacional. Los stablecoins aceleran el ciclo de pago y reducen capital atrapado en tránsito.

Startups crypto-native. Empresas que ya operan en cripto (exchanges, protocolos DeFi, proyectos web3) pero necesitan pagar gastos operativos tradicionales: nómina, oficinas, servicios cloud. REDFi es el puente entre tu tesorería en stablecoins y el mundo fiat.

Empresas en mercados emergentes. Negocios en países con monedas volátiles (Argentina, Turquía, Nigeria) usan stablecoins para preservar valor. Mantener tesorería en USDB protege contra devaluación local mientras mantienes liquidez para pagos operativos.

Empresas SaaS con clientes globales. Cobrar pagos internacionales vía Stripe o PayPal implica comisiones de 3-5% + conversión FX. Ofrecer pago en stablecoins reduce comisiones a <1% y acelera liquidación de 7 días (Stripe) a instantáneo.

El denominador común: cualquier empresa que mueve dinero entre fronteras regularmente y valora velocidad, transparencia y control sobre costos.

¿Cómo empezar con pagos internacionales en REDFi?

Paso 1: Crear cuenta empresarial. El proceso de registro toma 10-15 minutos. Necesitas: documentos de incorporación, identificación de representante legal, información de beneficiarios finales. La verificación KYB típicamente se completa en 24-48 horas.

Paso 2: Depositar fondos. Transfiere USD a tu cuenta virtual REDFi vía Wire, ACH o SWIFT. Los fondos se convierten automáticamente a USDB y aparecen en tu balance. También puedes depositar USDC o USDT directamente desde una wallet externa.

Paso 3: Configurar destinatarios. Agrega información bancaria de proveedores o empleados que pagarás regularmente. REDFi verifica que los datos sean correctos y determina el mejor riel de pago (SWIFT, SEPA, PIX, SPEI, etc.) según el país destino.

Paso 4: Enviar primer pago. Selecciona destinatario, ingresa monto, revisa comisión y tipo de cambio. Confirma — el pago se procesa inmediatamente. Recibes notificación cuando el destinatario recibe los fondos en su cuenta local.

Paso 5: Habilitar equipo. Invita usuarios adicionales con permisos específicos: algunos pueden solo ver balances, otros pueden aprobar pagos hasta cierto monto, administradores tienen acceso completo. El control de acceso basado en roles (RBAC) te permite delegar sin perder supervisión.

Paso 6: Emitir tarjetas Visa. Cada miembro del equipo que necesite gastar puede tener una tarjeta virtual o física. Establece límites de gasto diarios/mensuales. Los gastos se deducen automáticamente de tu balance USDB — sin necesidad de reembolsos manuales.

Paso 7: Ganar recompensas. Los balances en USDB generan 3% de recompensas anuales, pagadas semanalmente. No requiere staking ni períodos de bloqueo — tu dinero permanece líquido mientras genera rendimiento.

¿Qué considerar antes de adoptar stablecoins para pagos empresariales?

Volatilidad de stablecoins. Aunque diseñados para mantener paridad 1:1 con USD, los stablecoins pueden experimentar desviaciones temporales durante crisis de liquidez. USDB y USDC han demostrado estabilidad superior a 99.9% en los últimos 3 años, pero el riesgo existe. Diversificar entre múltiples stablecoins reduce exposición.

Riesgo de custodia. Si pierdes acceso a tu cuenta REDFi (olvidas contraseña, pierdes segundo factor de autenticación), recuperar fondos requiere proceso de soporte. A diferencia de una wallet auto-custodiada donde solo tú tienes las llaves privadas, REDFi mantiene custodia de tus stablecoins. Beneficio: no puedes perder fondos por error humano. Desventaja: dependes de la seguridad de REDFi.

Tratamiento fiscal. En muchas jurisdicciones, convertir USD a stablecoin y viceversa puede generar eventos fiscales. Consulta con tu contador cómo registrar transacciones en stablecoins. REDFi genera reportes de transacciones descargables, pero no provee asesoría fiscal.

Adopción de destinatarios. Si tus proveedores o empleados no están familiarizados con stablecoins, puede haber curva de aprendizaje. REDFi mitiga esto permitiendo pagos directos a cuentas bancarias tradicionales — el destinatario recibe moneda local sin necesidad de entender blockchain.

Límites regulatorios. Algunos países restringen o prohíben uso de stablecoins (China, Rusia, parcialmente India). REDFi no puede procesar pagos hacia jurisdicciones sancionadas o donde stablecoins son ilegales. Verifica regulaciones locales antes de comprometerte.

Dependencia de infraestructura blockchain. Aunque raro, las redes blockchain pueden experimentar congestión que aumenta comisiones de transacción temporalmente. USDB opera en múltiples blockchains (Ethereum, Polygon, Solana) para mitigar este riesgo — REDFi enruta automáticamente por la red más eficiente.

Estos riesgos son manejables con planificación adecuada. Para la mayoría de empresas, los beneficios superan ampliamente las consideraciones.

El futuro de los pagos internacionales es programable

Los stablecoins no solo hacen los pagos más rápidos y baratos — los hacen programables. Puedes configurar pagos automáticos que se ejecutan cuando se cumplen condiciones específicas: un proveedor entrega mercancía, un empleado completa un hito, un contrato inteligente verifica entrega.

Esta capacidad de automatización elimina fricción administrativa. En lugar de procesar 50 facturas manualmente cada mes, configuras reglas de pago una vez. El sistema ejecuta automáticamente cuando recibe confirmación de entrega.

REDFi está construyendo esta infraestructura programable sobre rieles de stablecoins. La visión: pagos internacionales tan simples y confiables como enviar un correo electrónico. Sin intermediarios innecesarios, sin comisiones ocultas, sin esperas de días.

Para empresas que operan globalmente, la pregunta ya no es "¿deberíamos usar stablecoins?" — es "¿cuánto estamos perdiendo al no usarlos?"

Frequently asked questions

¿Cuánto tiempo toma una transferencia internacional con stablecoins?

Las transferencias basadas en stablecoins se liquidan en 2-15 minutos, independientemente del país destino. El tiempo exacto depende de la congestión de la red blockchain y el riel de salida (SWIFT vs SEPA vs PIX). En contraste, transferencias SWIFT tradicionales toman 3-5 días hábiles.

¿Son seguros los stablecoins para pagos empresariales?

Los stablecoins respaldados por fiat como USDB y USDC mantienen reservas 1:1 en dólares verificadas por auditorías independientes. REDFi agrega capas adicionales de seguridad: custodia regulada, monitoreo de cumplimiento 24/7, segregación de fondos de clientes. El riesgo principal es volatilidad temporal durante crisis de mercado, típicamente <0.5% y por períodos cortos.

¿Cuánto cuestan las transferencias internacionales con REDFi?

Las comisiones varían según el riel de salida: $0.50-2.00 para transacciones on-chain en stablecoins, $2-8 para pagos a cuentas bancarias locales vía SEPA/PIX/SPEI, $15-25 para SWIFT. El spread de tipo de cambio es 0.3-0.8%, significativamente menor que el 2-3% de bancos tradicionales. Una transferencia de $5,000 típicamente cuesta $17-48 total vs $140-210 por SWIFT.

¿Necesito tener conocimientos de criptomonedas para usar REDFi?

No. REDFi abstrae la complejidad técnica de blockchain. Depositas USD tradicionales, envías pagos a cuentas bancarias normales, recibes tarjetas Visa estándar. Los stablecoins operan en segundo plano como riel de liquidación, pero la experiencia de usuario es similar a banca en línea convencional. No necesitas entender wallets, claves privadas o gas fees.

¿Qué países puedo pagar desde REDFi?

REDFi soporta envíos a 80+ países mediante múltiples rieles: SWIFT (global), SEPA (Europa), ACH (Estados Unidos), PIX (Brasil), SPEI (México), Bre-B (Argentina), entre otros. La disponibilidad de rieles específicos depende del país destino. Países bajo sanciones internacionales (Irán, Corea del Norte, Crimea) no están disponibles por restricciones regulatorias.

¿Cómo funcionan las recompensas del 3% en balances USDB?

Los balances en USDB generan recompensas equivalentes a 3% anual, distribuidas semanalmente. No requiere staking, períodos de bloqueo ni acciones manuales — tus fondos permanecen completamente líquidos. Las recompensas se calculan sobre el balance promedio diario y se acreditan cada lunes. Este es un programa de recompensas, no una tasa de interés bancaria garantizada.

Keep reading

¿Stablecoins o SWIFT? La verdad sobre pagos internacionales en 2026

Las stablecoins liquidan en minutos mientras SWIFT tarda días. Comparamos velocidad, costos, transparencia y cumplimiento normativo para que elijas el mejor sistema para tus pagos internacionales.

9 min readHow Stablecoins and SWIFT Work Together for Global Payments

Stablecoins settle in minutes with minimal fees while SWIFT connects 11,000+ banks worldwide. Modern fintech infrastructure combines both rails to give businesses speed, cost savings, and universal reach.

9 min read

Why Modern Payment Infrastructure Must Bridge Fiat and Crypto

Legacy payment systems fail global businesses. REDFi unifies fiat rails and stablecoins into compliant infrastructure that moves money instantly across 80+ countries without parallel systems or hidden fees.

9 min read