cross-border-payments

Por qué la velocidad de pago ya no importa (y qué sí importa)

La infraestructura de pagos moderna se define por tres pilares: cumplimiento integrado, conversión fluida y claridad operativa, no por la velocidad de liquidación.

REDFi

On this page (8 sections)

- El debate sobre rieles de pago terminó hace dos años

- Los tres pilares de la infraestructura de pagos moderna

- 1. El riel (la parte fácil)

- 2. Cumplimiento integrado (la parte difícil)

- 3. Usabilidad downstream (la parte que nadie menciona)

- Por qué las empresas eligen infraestructura sobre ideología

- Qué significa esto para tu empresa

- La madurez de infraestructura define quién escala

El debate sobre rieles de pago terminó hace dos años

Durante años, la industria fintech debatió si SWIFT, ACH o blockchain eran el futuro de los pagos. Las empresas elegían bandos: tradicional versus cripto, lento versus instantáneo, regulado versus descentralizado.

Ese debate ya no importa.

En 2026, cualquier plataforma seria ofrece múltiples rieles: Wire, SWIFT, SEPA, PIX, ACH, stablecoins. La pregunta no es "¿qué tan rápido liquida tu riel?" sino "¿qué tan fácil es usar el dinero después de que llega?"

Las empresas que operan en 80+ países no necesitan velocidad pura. Necesitan infraestructura que resuelva tres problemas simultáneamente: mover dinero, cumplir regulaciones y convertirlo en utilidad operativa real.

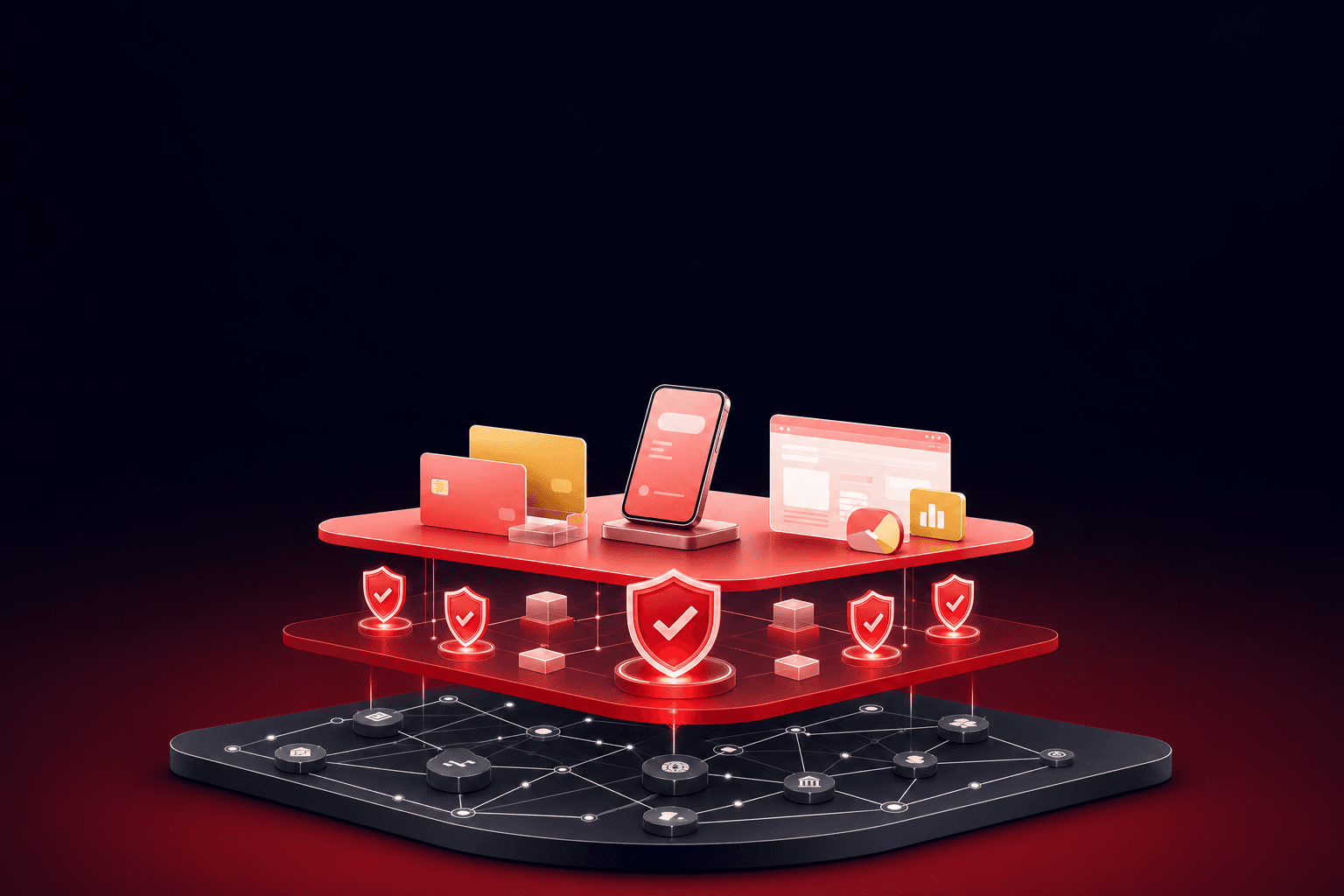

Los tres pilares de la infraestructura de pagos moderna

1. El riel (la parte fácil)

Mover bits entre cuentas es tecnología resuelta. USDB liquida en segundos. SWIFT toma 1-3 días. ACH procesa overnight. Cada riel tiene su caso de uso:

-

Stablecoins (USDB/USDC/USDT): liquidación instantánea, sin horarios bancarios, sin intermediarios. Ideal para pagos entre empresas cripto-nativas o tesorerías que mantienen balances en dólares digitales.

-

Wire/SWIFT: necesarios para bancos tradicionales y jurisdicciones donde las cuentas cripto no están disponibles. Lentos pero universales.

-

Rieles locales (SEPA/PIX/SPEI): conversión directa a moneda local sin pasar por corresponsales. PIX en Brasil liquida en 10 segundos; SEPA en Europa toma 1 día hábil pero evita tarifas de conversión múltiples.

REDFi ofrece todos estos rieles desde una sola cuenta USD. El equipo de finanzas elige el riel según el destinatario, no según limitaciones de la plataforma.

La velocidad del riel importa menos que la disponibilidad del riel correcto para cada transacción.

2. Cumplimiento integrado (la parte difícil)

Aquí es donde la mayoría de las plataformas fallan.

Un pago rápido que no pasa AML no sirve. Una transacción instantánea bloqueada por OFAC no vale nada. Un wire que llega sin información del remitente genera alertas de cumplimiento en el banco receptor.

Las empresas globales necesitan:

- KYC/KYB automatizado en la apertura de cuenta, no semanas después.

- Screening OFAC en tiempo real antes de que el pago salga, no después.

- Travel rule compliance para transacciones cripto que cruzan fronteras.

- Audit trail completo con timestamps, IDs de transacción, propósito declarado y contrapartes verificadas.

REDFi ejecuta verificaciones de cumplimiento antes de que el usuario pueda iniciar un pago. Si un destinatario está en una jurisdicción sancionada, la interfaz no permite agregar la cuenta. Si falta información KYB, el sistema solicita documentos antes de habilitar la primera transacción.

Esto no es fricción. Es infraestructura defensible.

Los bancos tradicionales rechazan pagos cripto porque no confían en el origen de los fondos. REDFi resuelve esto con trazabilidad completa: cada USDB que entra a la plataforma viene de Bridge, un emisor regulado con reservas auditadas mensualmente. Cada conversión fiat tiene un registro bancario asociado. Cada usuario pasó KYC.

Cuando un CFO necesita explicar una transacción a su auditor, la plataforma genera un PDF con toda la cadena de custodia en tres clics.

3. Usabilidad downstream (la parte que nadie menciona)

Un pago que llega rápido y cumple regulaciones sigue siendo inútil si:

- El freelancer en Argentina no puede convertirlo a pesos sin perder 8% en comisiones.

- El equipo de contabilidad no puede conciliar la transacción porque el sistema no se integra con QuickBooks.

- La empresa no puede declarar impuestos porque no hay reporte de retenciones.

La usabilidad downstream incluye:

Conversión fiat sin fricciones

REDFi permite a cualquier usuario convertir USDB/USDC/USDT a moneda local y retirar vía riel bancario local (PIX en Brasil, SPEI en México, SEPA en Europa). Sin intermediarios. Sin cuentas cripto externas. El freelancer recibe un pago en USDB, convierte a su moneda y retira a su banco en una sola operación.

Tarjetas Visa respaldadas por stablecoins

Los usuarios pueden gastar balances USDB directamente con una tarjeta Visa. El sistema convierte en tiempo real al momento de la compra. Esto resuelve el problema de liquidez: el dinero es utilizable inmediatamente, sin esperar ventanas de retiro bancario.

Integración contable

Cada transacción genera un registro exportable con categorización automática. Los CFOs conectan REDFi con su ERP vía API y las transacciones fluyen directamente al libro mayor. Sin entrada manual. Sin errores de tipeo.

Reportes fiscales

La plataforma genera reportes de retenciones, declaraciones 1099 (para contratistas en EE.UU.) y resúmenes anuales por jurisdicción. Esto no es opcional: es un requisito legal en la mayoría de los países donde operan empresas globales.

Control granular de permisos

Las cuentas empresariales soportan múltiples usuarios con roles diferenciados: el CFO aprueba pagos grandes, el gerente de operaciones inicia pagos pequeños, el contador solo tiene acceso de lectura. Esto no es "nice to have". Es gobernanza básica para cualquier empresa con más de 10 empleados.

Por qué las empresas eligen infraestructura sobre ideología

En 2021, las empresas cripto-nativas elegían plataformas por filosofía: descentralización, soberanía financiera, resistencia a censura.

En 2026, eligen por capacidad operativa.

Un estudio de pagos transfronterizos B2B en 2025 encontró que el 73% de las empresas priorizan "facilidad de conciliación contable" sobre "velocidad de liquidación". El 68% considera "cumplimiento integrado" más importante que "tarifas bajas".

Esto no significa que la velocidad no importa. Significa que la velocidad asumida como resuelta ya no es un diferenciador.

Las empresas que escalan globalmente necesitan plataformas que resuelvan problemas en tres dimensiones simultáneamente:

- Mover dinero (el riel)

- Defender la transacción ante reguladores (cumplimiento)

- Convertir el pago en utilidad operativa (usabilidad downstream)

REDFi resuelve los tres. Una cuenta USD que acepta Wire, SWIFT, ACH, SEPA, PIX y stablecoins. Cumplimiento integrado desde el día uno. Conversión fiat, tarjetas Visa, integración contable y reportes fiscales incluidos.

Además: 3% de REDFi Rewards anual en balances USDB. No es rendimiento de inversión ni interés bancario. Es un incentivo por mantener liquidez en la plataforma, pagado mensualmente en USDB adicional.

Qué significa esto para tu empresa

Si tu empresa paga a proveedores, freelancers o empleados en más de un país, evalúa tu plataforma de pagos actual con estas preguntas:

- ¿Puedes usar múltiples rieles desde una sola cuenta o necesitas cuentas separadas para cripto y fiat?

- ¿El sistema verifica cumplimiento antes de permitir un pago o confías en que el banco receptor no lo rechace?

- ¿Tus destinatarios pueden convertir a moneda local sin salir de la plataforma o necesitan cuentas externas en exchanges?

- ¿Tu contador puede exportar transacciones directamente o necesita entrada manual?

- ¿Puedes generar reportes fiscales por jurisdicción o contratas un contador externo para reconciliar todo manualmente?

Si respondiste "no" a más de dos preguntas, tu infraestructura de pagos es el cuello de botella, no la velocidad del riel.

La madurez de infraestructura define quién escala

Las plataformas que sobreviven la próxima década no son las más rápidas ni las más baratas. Son las que resuelven problemas reales de cumplimiento, conversión y operación.

La velocidad de liquidación es tecnología commoditizada. La infraestructura integrada es ventaja competitiva.

REDFi construyó esa infraestructura: cuentas USD con rieles múltiples, cumplimiento embebido, conversión fiat fluida, tarjetas Visa respaldadas por stablecoins, integración contable y reportes fiscales automáticos. Todo desde una sola plataforma. Sin intermediarios. Sin cuentas externas.

Si tu empresa necesita mover dinero globalmente de forma defensible y utilizable, la pregunta no es "¿qué tan rápido liquida?" sino "¿qué tan fácil es usar el dinero después?"

Frequently asked questions

¿Por qué la velocidad de liquidación ya no es el factor más importante en pagos transfronterizos?

Porque todos los rieles modernos (stablecoins, SWIFT, ACH, SEPA, PIX) son suficientemente rápidos para la mayoría de los casos de uso empresariales. El verdadero cuello de botella está en el cumplimiento regulatorio, la conversión a moneda local y la integración con sistemas contables. Un pago que llega en segundos pero no puede convertirse a moneda local sin fricciones o no tiene trazabilidad para auditoría no resuelve problemas operativos reales.

¿Qué es el cumplimiento integrado y por qué importa?

El cumplimiento integrado significa que las verificaciones KYC, screening OFAC, travel rule y audit trail ocurren automáticamente antes y durante cada transacción, no como un proceso separado posterior. Esto reduce rechazos bancarios, elimina bloqueos de fondos por alertas de AML y genera documentación defensible para auditorías. Las empresas que operan globalmente necesitan cumplimiento embebido en la infraestructura de pagos, no como un servicio externo que se agrega después.

¿Cómo funcionan las tarjetas Visa respaldadas por stablecoins?

Las tarjetas Visa de REDFi están vinculadas directamente a tu balance USDB/USDC/USDT. Cuando realizas una compra, el sistema convierte el monto en tiempo real de stablecoin a la moneda de la transacción (USD, EUR, etc.) y procesa el pago a través de la red Visa. No necesitas transferir fondos a una cuenta bancaria separada ni mantener balances en múltiples monedas. La conversión ocurre automáticamente al momento de gastar.

¿Qué significa "usabilidad downstream" en pagos transfronterizos?

Usabilidad downstream se refiere a todo lo que sucede después de que el pago llega: conversión a moneda local, retiro a cuentas bancarias locales, conciliación contable, generación de reportes fiscales, integración con ERPs y control de permisos para equipos. Un sistema con buena usabilidad downstream permite que el destinatario use el dinero inmediatamente sin pasos manuales adicionales, y que el equipo de finanzas reconcilie transacciones sin entrada manual de datos.

¿REDFi es un banco o un exchange de criptomonedas?

REDFi no es ni un banco ni un exchange. Es una plataforma de infraestructura de pagos que combina cuentas USD con múltiples rieles (bancarios y cripto), cumplimiento integrado y herramientas de tesorería. Las cuentas USD funcionan como cuentas operativas para empresas globales: puedes recibir Wire/SWIFT/ACH, mantener balances en USDB/USDC/USDT, convertir a moneda local y retirar vía rieles bancarios locales. Todo desde una sola interfaz, sin necesidad de cuentas bancarias o cripto externas.

¿Qué son los REDFi Rewards y cómo funcionan?

REDFi Rewards es un incentivo del 3% anual que se paga mensualmente en USDB adicional por mantener balances en USDB. No es interés bancario ni rendimiento de inversión. Es un programa de incentivos diseñado para empresas que mantienen liquidez operativa en la plataforma. Los rewards se calculan sobre el balance promedio diario y se acreditan automáticamente cada mes. No hay lockup ni requisitos mínimos de balance.

Keep reading

Infraestructura de Pagos Moderna: Cómo REDFi Conecta Fintech y Crypto

Los sistemas de pago heredados no fueron diseñados para negocios globales. REDFi construye infraestructura que unifica cuentas USD, stablecoins y transferencias internacionales en una plataforma con cumplimiento integrado.

9 min read

¿Stablecoins o SWIFT? La verdad sobre pagos internacionales en 2026

Las stablecoins liquidan en minutos mientras SWIFT tarda días. Comparamos velocidad, costos, transparencia y cumplimiento normativo para que elijas el mejor sistema para tus pagos internacionales.

9 min readHow Stablecoins and SWIFT Work Together for Global Payments

Stablecoins settle in minutes with minimal fees while SWIFT connects 11,000+ banks worldwide. Modern fintech infrastructure combines both rails to give businesses speed, cost savings, and universal reach.

9 min read