crypto-banking

Banca Compatible con Cripto: Qué Significa Realmente en 2026

La mayoría de las empresas cripto pierden acceso bancario no por usar blockchain, sino por diseño operativo deficiente. REDFi explica qué buscan realmente los bancos y cómo construir infraestructura financiera que funcione a largo plazo.

REDFi

On this page (14 sections)

- Por Qué las Empresas Cripto Pierden Acceso Bancario (Y No Es Por Blockchain)

- Qué Significa Realmente "Compatible con Cripto" en 2026

- Los Bancos No Buscan Permisividad — Buscan Claridad

- Por Qué Fallan las Plataformas "Cripto-Tolerantes"

- Cómo <red>RED</red><fi>Fi</fi> Construye Compatibilidad Cripto Desde el Diseño

- Cumplimiento Integrado, No Agregado Después

- Operaciones Unificadas Fiat-Cripto

- Los Tres Pilares de la Banca Cripto Sostenible

- 1. Transparencia Desde el Diseño

- 2. Cumplimiento Escalable

- 3. Relaciones Bancarias Predecibles

- Por Qué Esto Importa Para Tu Negocio

- Cómo Evaluar Proveedores de Banca Cripto

- El Futuro de la Banca Empresarial es Híbrido

Por Qué las Empresas Cripto Pierden Acceso Bancario (Y No Es Por Blockchain)

Cada mes, docenas de startups cripto reciben el mismo correo electrónico: "Lamentamos informarle que cerraremos su cuenta en 30 días."

No es porque usen blockchain. Es porque sus operaciones son opacas para los sistemas de cumplimiento bancario.

Los bancos no odian las criptomonedas. Odian el riesgo que no pueden medir. Cuando un oficial de cumplimiento revisa tu cuenta y ve:

- Transferencias entrantes desde 47 países sin documentación de contrapartes

- Descripciones de transacciones como "pago" o "servicios" sin contexto

- Volúmenes que fluctúan 10x mes a mes sin explicación

- Estructuras corporativas con múltiples entidades offshore sin propósito claro

...tu cuenta se marca para revisión. No porque estés haciendo algo ilegal, sino porque el banco no puede explicar tu actividad a sus reguladores.

Qué Significa Realmente "Compatible con Cripto" en 2026

Los Bancos No Buscan Permisividad — Buscan Claridad

Un banco compatible con cripto no es aquel que "acepta clientes cripto a pesar de los riesgos." Es aquel que entiende cómo funcionan las operaciones blockchain y puede mapearlas a marcos de cumplimiento tradicionales.

Esto significa:

Patrones de transacción explicables. Cada movimiento de fondos tiene contexto estructurado: quién, qué, por qué, cuándo. No descripciones genéricas.

Controles KYC de contrapartes. No solo verificas tu identidad — verificas la de tus clientes, proveedores y socios comerciales. Los bancos quieren ver que conoces tu cadena de custodia.

Comportamiento de cumplimiento predecible. Tus procesos AML son consistentes, documentados y auditables. No cambias procedimientos cada trimestre.

Transparencia operativa. El banco puede ver la diferencia entre tu tesorería corporativa, pagos a empleados y flujos de clientes. No todo pasa por una cuenta mezclada.

Por Qué Fallan las Plataformas "Cripto-Tolerantes"

La mayoría de las soluciones bancarias para empresas cripto caen en dos categorías:

Bancos tradicionales con "programas cripto" que aceptan algunos clientes blockchain mediante revisión manual intensiva. Funcionan hasta que:

- El volumen crece más allá de la capacidad de revisión manual

- Cambia un regulador o política interna

- Un cliente del programa causa un problema de cumplimiento

Entonces cierran todo el programa. Has visto los titulares.

Neobancos cripto sin infraestructura de cumplimiento real que operan en zonas grises regulatorias. Ofrecen incorporación rápida y pocas preguntas hasta que:

- Pierden su propio acceso bancario upstream

- Enfrentan acción regulatoria

- Los procesadores de pagos los desconectan

Ninguno es sostenible para operaciones empresariales serias.

Cómo REDFi Construye Compatibilidad Cripto Desde el Diseño

Cumplimiento Integrado, No Agregado Después

REDFi opera sobre infraestructura Bridge — la misma que utilizan instituciones financieras reguladas para emitir USDB y procesar miles de millones en transacciones mensuales.

Esto significa:

KYC/KYB a nivel empresarial desde el día uno. Verificación de identidad, estructura corporativa, beneficiarios finales, fuentes de fondos. No como obstáculo, sino como protección para tu negocio.

Documentación de contrapartes integrada. Cuando pagas a un proveedor en Argentina o recibes fondos de un cliente en Nigeria, el sistema captura información estructurada de ambas partes. Tu oficial de cumplimiento bancario puede auditar cualquier transacción en segundos.

Separación de flujos de fondos. Cuentas virtuales USD separadas para tesorería, nómina, pagos a proveedores, ingresos de clientes. Los bancos ven operaciones ordenadas, no una cuenta mezclada.

Controles de acceso granulares. RBAC multi-usuario significa que tu CFO, contador y gerente de operaciones tienen permisos apropiados. Los bancos ven gobernanza corporativa seria.

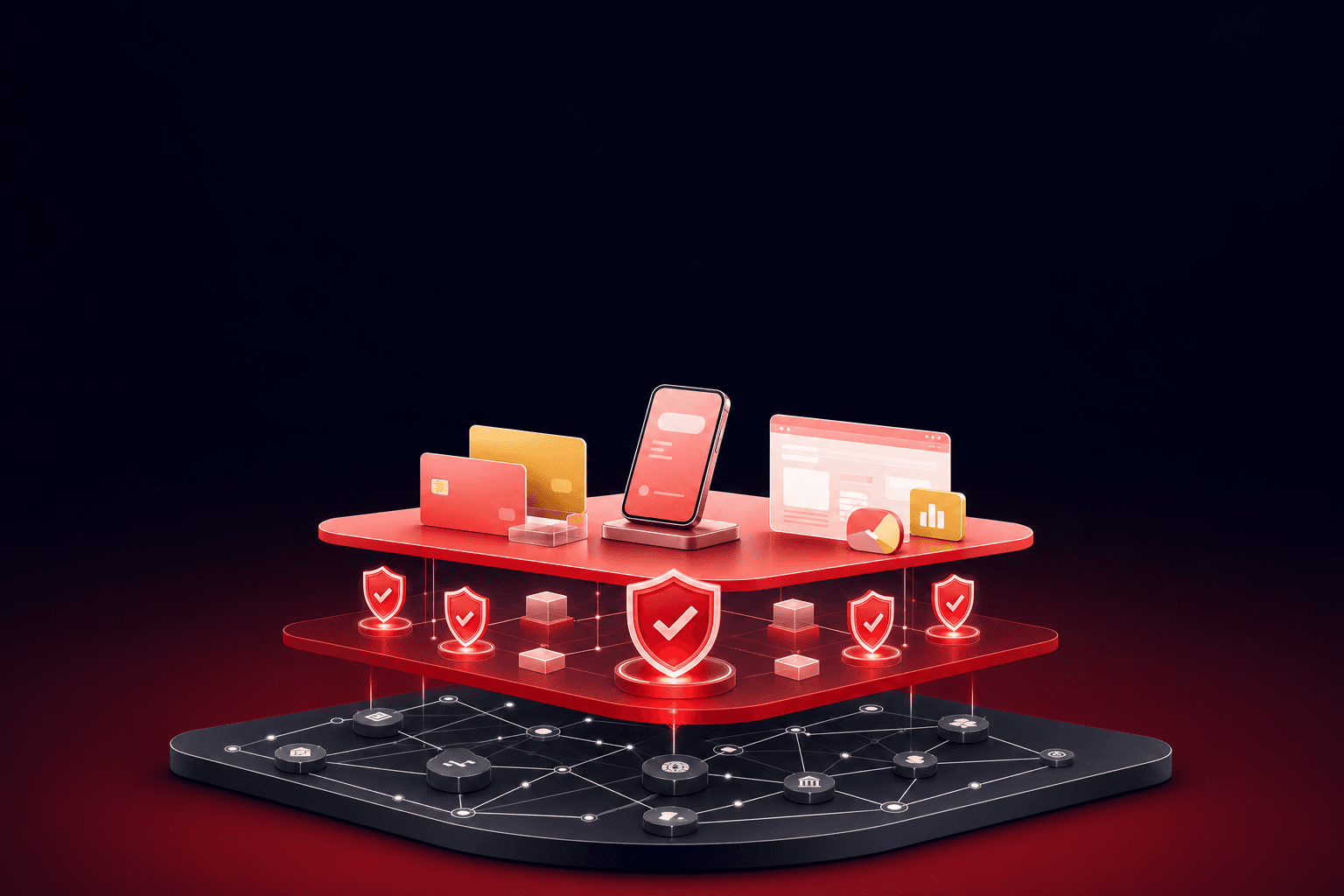

Operaciones Unificadas Fiat-Cripto

La verdadera compatibilidad cripto no es "banco tradicional + billetera cripto separada." Es infraestructura donde ambos mundos funcionan juntos de forma nativa.

REDFi te da:

Cuentas USD virtuales con todos los rieles tradicionales — Wire, SWIFT, ACH, SEPA, PIX, SPEI, Bre-B — respaldadas por infraestructura bancaria regulada. Tus contrapartes tradicionales reciben transferencias normales.

Stablecoins nativos (USDB, USDC, USDT) en la misma plataforma. Convierte entre fiat y stablecoins instantáneamente sin salir del sistema. Cada conversión tiene documentación completa para auditoría.

Tarjetas Visa respaldadas por saldos en stablecoins. Tus empleados gastan USDB como USD tradicional. El banco emisor ve transacciones Visa estándar con cumplimiento completo.

3% de recompensas anuales en saldos USDB — no rendimiento especulativo, sino recompensas estructuradas sobre stablecoins totalmente respaldados y regulados.

Todo en una plataforma. Todo con documentación de cumplimiento completa. Todo explicable a tu banco, auditor o regulador.

Los Tres Pilares de la Banca Cripto Sostenible

1. Transparencia Desde el Diseño

No puedes agregar transparencia después. Debe estar en la arquitectura.

REDFi captura metadatos estructurados en cada transacción: propósito, contrapartes, categoría, documentación de respaldo. No como campo opcional — como requisito del sistema.

Esto significa que cuando un banco o auditor pregunta "¿qué fue esta transferencia de $50,000?", tienes una respuesta instantánea con documentación completa. No buscas correos electrónicos de hace seis meses.

2. Cumplimiento Escalable

El cumplimiento manual no escala. Necesitas sistemas que crezcan contigo.

Las empresas que pierden acceso bancario generalmente lo pierden durante crecimiento rápido — cuando el volumen supera su capacidad de documentar transacciones manualmente.

REDFi automatiza captura de cumplimiento: cada pago a empleados en 80+ países incluye verificación de contrapartes, cada conversión fiat-stablecoin tiene documentación de fuente de fondos, cada tarjeta corporativa tiene controles de gasto apropiados.

Tu equipo de cumplimiento revisa excepciones, no cada transacción.

3. Relaciones Bancarias Predecibles

La peor parte de perder acceso bancario no es encontrar un nuevo banco — es la incertidumbre constante.

Plataformas construidas sobre infraestructura regulada como Bridge no operan en zonas grises. REDFi tiene:

- Relaciones bancarias establecidas con instituciones Tier 1

- Licencias y registros regulatorios apropiados

- Auditorías de terceros de reservas y cumplimiento

- Transparencia pública de respaldos y operaciones

Esto significa que tu CFO puede planificar a largo plazo sin preocuparse de que su proveedor de pagos desaparezca el próximo trimestre.

Por Qué Esto Importa Para Tu Negocio

Si estás construyendo una empresa global que usa blockchain para eficiencia operativa — pagando empleados remotos, manejando tesorería en stablecoins, aceptando pagos internacionales — no puedes permitirte infraestructura bancaria frágil.

Perder acceso bancario significa:

- Nómina retrasada (tus empleados no pueden esperar 30 días)

- Pagos a proveedores interrumpidos (tu cadena de suministro se detiene)

- Ingresos de clientes bloqueados (tu flujo de caja colapsa)

- Meses buscando alternativas (mientras tu negocio sangra)

La compatibilidad cripto real no es un beneficio adicional. Es infraestructura fundamental para empresas modernas que operan globalmente.

Cómo Evaluar Proveedores de Banca Cripto

Antes de confiar tu tesorería a cualquier plataforma, pregunta:

¿Sobre qué infraestructura operan? Si no pueden nombrar sus socios bancarios y procesadores, es señal de alerta.

¿Qué licencias y registros tienen? "Compatible con cumplimiento" sin licencias reales significa zona gris regulatoria.

¿Cómo manejan documentación de cumplimiento? Si la respuesta es "tú te encargas de eso", prepárate para trabajo manual intenso.

¿Qué sucede si pierden acceso bancario upstream? Si no tienen respuesta clara, tus fondos están en riesgo.

¿Pueden tus contrapartes tradicionales trabajar con ellos? Si solo funciona dentro de su ecosistema cerrado, no es infraestructura bancaria real.

REDFi responde las cinco preguntas porque está construido sobre infraestructura regulada desde el principio, no adaptado después.

El Futuro de la Banca Empresarial es Híbrido

En 2026, la distinción entre "empresa cripto" y "empresa tradicional" está desapareciendo. Toda empresa global usa alguna combinación de:

- Cuentas bancarias tradicionales para operaciones locales

- Stablecoins para liquidación internacional rápida

- Tarjetas corporativas para gastos de empleados

- Rieles de pago modernos (PIX, SEPA Instant, FedNow)

La pregunta no es si usas blockchain. Es si tu infraestructura financiera puede manejar ambos mundos de forma fluida, con cumplimiento completo, sin perder acceso bancario cada seis meses.

Eso es lo que significa banca compatible con cripto en 2026. No permisividad — profesionalismo. No zonas grises — claridad regulatoria. No operaciones opacas — transparencia desde el diseño.

REDFi lo construye para que tú puedas enfocarte en tu negocio, no en apaciguar bancos.

Frequently asked questions

¿Por qué los bancos cierran cuentas de empresas cripto si no están haciendo nada ilegal?

Los bancos cierran cuentas cuando no pueden explicar la actividad a los reguladores, no necesariamente porque sea ilegal. Transacciones con descripciones vagas, contrapartes sin documentar y patrones de volumen erráticos crean riesgo de cumplimiento que los bancos no pueden medir. La solución es documentación estructurada y transparencia operativa desde el diseño.

¿Qué diferencia hay entre un banco "cripto-tolerante" y uno realmente compatible con cripto?

Los bancos cripto-tolerantes aceptan algunos clientes blockchain mediante revisión manual intensiva, pero cierran programas cuando el volumen crece o cambian políticas. Los bancos realmente compatibles entienden operaciones blockchain y tienen sistemas de cumplimiento que escalan — como la infraestructura regulada que usa REDFi a través de Bridge.

¿Cómo mantiene REDFi relaciones bancarias estables mientras opera con stablecoins?

REDFi opera sobre infraestructura Bridge regulada con licencias apropiadas, socios bancarios Tier 1 establecidos y auditorías de terceros. Cada transacción captura metadatos estructurados para cumplimiento, las cuentas separan flujos de fondos claramente, y los controles KYC/KYB están integrados desde el diseño — exactamente lo que los bancos necesitan para mantener relaciones a largo plazo.

¿Necesito cuentas bancarias separadas para operaciones fiat y cripto?

No con infraestructura unificada como REDFi. Puedes mantener cuentas USD virtuales con rieles tradicionales (Wire, ACH, SEPA) y stablecoins (USDB, USDC, USDT) en la misma plataforma, convirtiendo instantáneamente entre ambos. Todo con documentación de cumplimiento completa para auditoría, sin necesidad de múltiples proveedores bancarios.

¿Qué documentación de cumplimiento necesito para mantener acceso bancario como empresa cripto?

Los bancos requieren: verificación KYC/KYB completa de tu empresa y beneficiarios finales, documentación de contrapartes para todas las transacciones, descripciones claras de propósito de cada movimiento de fondos, separación de flujos operativos (tesorería, nómina, pagos), y procedimientos AML consistentes y auditables. REDFi automatiza la captura de estos datos en cada transacción.

Keep reading

Why Payment Rails No Longer Matter (And What Does Instead)

Speed stopped being the bottleneck. Modern cross-border payments succeed or fail on compliance infrastructure, downstream integrations, and whether your finance team can actually use the system.

8 min readPor qué la velocidad de pago ya no importa (y qué sí importa)

La infraestructura de pagos moderna se define por tres pilares: cumplimiento integrado, conversión fluida y claridad operativa, no por la velocidad de liquidación.

7 min readPor Que a Velocidade dos Trilhos de Pagamento Não É Mais Suficiente

A velocidade de liquidação deixou de ser o diferencial competitivo em pagamentos transfronteiriços. Conformidade integrada, conversão fiat e usabilidade downstream determinam o sucesso real das plataformas financeiras modernas.

7 min read