compliance

Por Qué los Bancos Cierran Cuentas Cripto (Y Cómo Evitarlo en 2026)

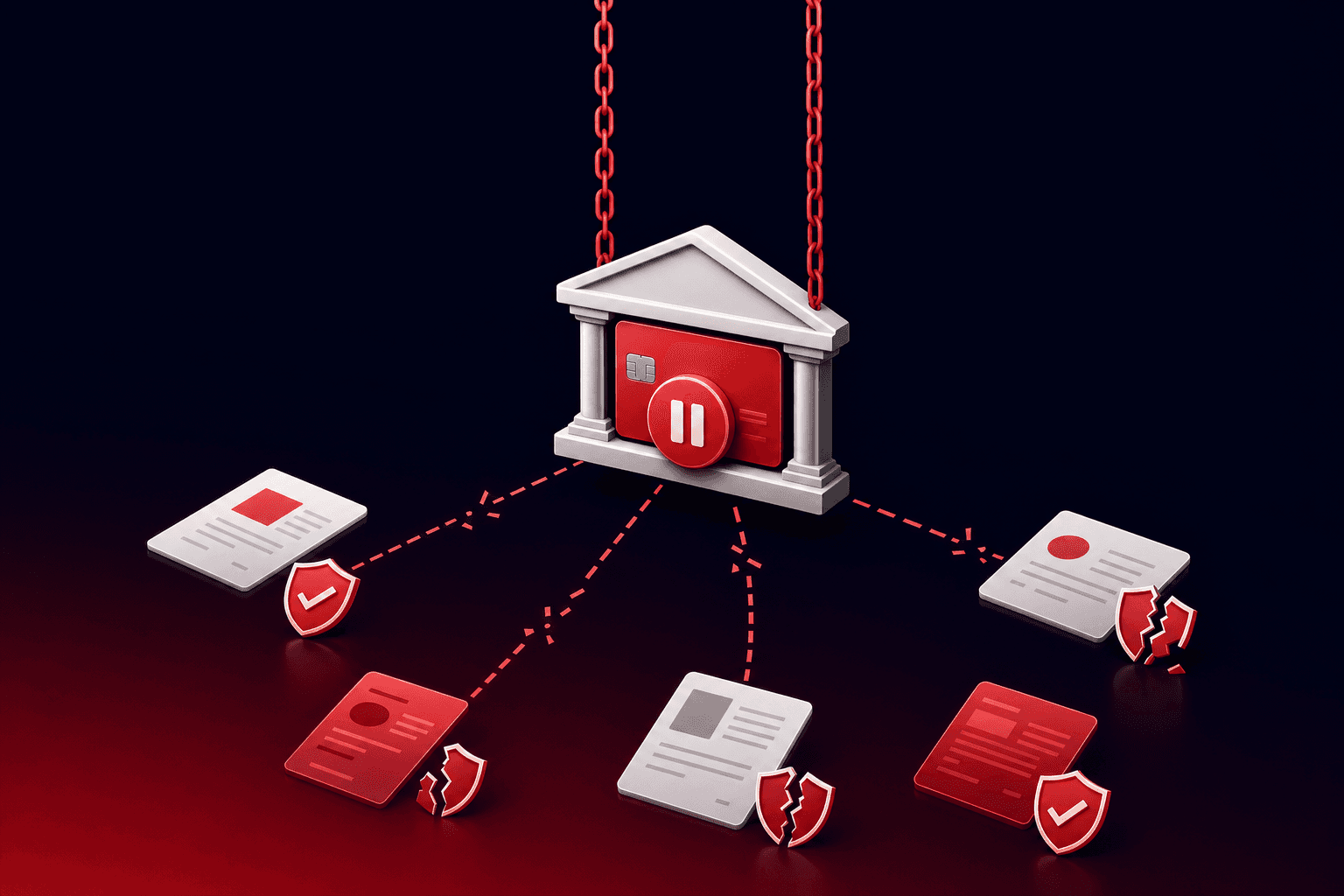

Los bancos cierran cuentas de empresas cripto por riesgo mal gestionado, no por fraude. Narrativas inconsistentes, fondos mezclados y controles fragmentados activan el escrutinio bancario. La infraestructura de compliance estructurada.

REDFi

On this page (19 sections)

- ¿Qué es el de-risking bancario y por qué afecta a empresas cripto?

- Las 5 señales de alerta que activan escrutinio bancario

- 1. Narrativas de transacciones inconsistentes o vagas

- 2. Fondos operativos y de clientes en la misma cuenta

- 3. Controles de compliance fragmentados o manuales

- 4. Crecimiento de volumen sin upgrade de infraestructura

- 5. Exposición jurisdiccional sin documentación de due diligence

- Por qué los "bancos cripto-friendly" también cierran cuentas

- Cómo construir infraestructura de compliance que prevenga de-risking

- Capa 1: Segregación de fondos desde el diseño

- Capa 2: Narrativas de transacciones estandarizadas

- Capa 3: Compliance embebido en flujos operativos

- Capa 4: Monitoreo continuo y alertas automáticas

- Capa 5: Documentación auditable y accesible

- Caso de estudio: De cuenta cerrada a infraestructura estable

- REDFi Rewards: Tesorería que trabaja mientras cumples compliance

- Por qué REDFi reduce vulnerabilidad al de-risking

- Checklist: ¿Tu infraestructura está lista para escrutinio bancario?

- Conclusión: Compliance como ventaja competitiva

¿Qué es el de-risking bancario y por qué afecta a empresas cripto?

El de-risking ocurre cuando un banco termina relaciones con clientes o sectores enteros para reducir exposición regulatoria. No es un juicio sobre tu empresa individual — es una decisión institucional de gestión de riesgo.

Los bancos operan bajo supervisión constante de reguladores financieros (FinCEN en EE.UU., FCA en Reino Unido, CNBV en México). Cuando un banco no puede demostrar que entiende y controla el riesgo de lavado de dinero (AML) o financiamiento del terrorismo asociado a un cliente, enfrenta multas millonarias y restricciones operativas.

Las empresas cripto presentan tres desafíos específicos para los bancos tradicionales:

-

Complejidad jurisdiccional: Una transacción puede involucrar un cliente en Argentina, una wallet en Suiza, un exchange en Malta, y liquidación en dólares estadounidenses. Los bancos deben rastrear cada salto.

-

Velocidad y volumen: Las empresas cripto mueven fondos 24/7 a velocidades que los sistemas de monitoreo bancario tradicional no fueron diseñados para procesar.

-

Narrativas cambiantes: "Pago de nómina" en enero se convierte en "adquisición de liquidez" en febrero y "reembolso de cliente" en marzo. Los bancos interpretan esto como falta de control interno.

Cuando un banco no puede explicar con confianza estas complejidades a un auditor regulatorio, el camino más seguro es cerrar la cuenta.

Las 5 señales de alerta que activan escrutinio bancario

Los bancos no cierran cuentas al azar. Monitorean patrones específicos que indican riesgo no gestionado. Estos son los cinco desencadenantes más comunes:

1. Narrativas de transacciones inconsistentes o vagas

Tu transferencia bancaria dice "servicios profesionales" pero el monto coincide con el precio de mercado de 50,000 USDC. La siguiente semana, otra transferencia idéntica dice "reembolso de cliente". La tercera dice "pago de proveedor".

Los bancos comparan descripciones de transacciones con patrones históricos. Cuando las narrativas cambian sin razón aparente, activa revisión manual. Si el oficial de compliance no puede reconciliar la descripción con tu modelo de negocio documentado, escala a investigación.

Solución: Usa códigos de propósito estandarizados para cada tipo de flujo. "USDB_MINT_001" para adquisiciones de stablecoin. "PAYROLL_ARG_2026_05" para nómina de Argentina. "VENDOR_INFRA_AWS" para proveedores de infraestructura. Consistencia señala control.

2. Fondos operativos y de clientes en la misma cuenta

Mezclar tesorería corporativa con fondos de clientes es la señal de alerta más grave. Los bancos asumen que si no puedes segregar fondos, tampoco puedes segregar controles de compliance.

Ejemplo: Usas la misma cuenta USD para recibir inversión de serie A, pagar salarios, liquidar retiros de clientes, y comprar USDC para tu tesorería. Cuando un cliente disputa un retiro, el banco no puede distinguir qué fondos están comprometidos legalmente y cuáles son capital operativo.

Solución: Cuentas virtuales segregadas por propósito. REDFi permite crear cuentas USD separadas dentro del mismo panel:

- Tesorería corporativa: Solo entradas de inversión, salidas a nómina y proveedores operativos.

- Cuentas de clientes: Solo entradas de clientes, salidas a clientes. Nunca toca operaciones.

- Liquidez de trading: Solo para operaciones de mercado. Reconciliación diaria contra libro de órdenes.

Cada cuenta tiene su propio historial de transacciones, controles de aprobación, y trail de auditoría. Los bancos pueden rastrear fondos sin ambigüedad.

3. Controles de compliance fragmentados o manuales

Ejecutas KYC en un sistema, monitoreas transacciones en hojas de cálculo, y apruebas retiros grandes vía Slack. Cuando el banco solicita evidencia de tus controles AML, envías capturas de pantalla de tres herramientas diferentes.

Los bancos interpretan fragmentación como falta de proceso repetible. Si tus controles dependen de que una persona específica recuerde revisar algo, no son controles — son esperanzas.

Solución: Compliance embebido en el flujo operativo. REDFi integra verificación KYC/KYB en el onboarding de usuarios, monitoreo de transacciones en tiempo real contra listas OFAC, y aprobaciones multi-firma para movimientos grandes. Todo en un solo sistema con logs inmutables.

Cuando un banco pregunta "¿Cómo verificaste la identidad de este beneficiario?", respondes con un enlace a un registro timestamped con documento de identidad, prueba de domicilio, y coincidencia biométrica — no con "mi COO lo revisó".

4. Crecimiento de volumen sin upgrade de infraestructura

Pasas de procesar $500K mensuales a $5M en tres meses. Tus controles de compliance no cambian. Sigues usando el mismo proceso manual de aprobación. El mismo equipo de dos personas revisa todas las transacciones.

Los bancos ven esto como pérdida de control. Si tus volúmenes crecen 10x pero tu infraestructura de riesgo no, la probabilidad de que algo pase desapercibido crece exponencialmente.

Solución: Escala tu infraestructura de compliance antes de que el volumen lo exija. REDFi ofrece permisos granulares basados en roles (RBAC) para equipos en crecimiento:

- Operador junior: Puede iniciar transferencias ≤$10K.

- Manager de tesorería: Puede aprobar transferencias ≤$100K.

- CFO: Aprueba todo >$100K y cambios de configuración.

Cuando creces de 2 a 20 personas, tus controles crecen automáticamente. Los bancos ven un sistema que escala, no un cuello de botella humano.

5. Exposición jurisdiccional sin documentación de due diligence

Recibes una transferencia desde una cuenta en Hong Kong de un cliente que registraste con dirección en Panamá. No tienes documentación de por qué el cliente usa una cuenta en una tercera jurisdicción. El banco ve esto como posible estructuración o evasión de controles.

Los bancos están obligados a entender toda la cadena de movimiento de fondos, no solo el salto que pasa por su institución. Si no puedes explicar por qué un cliente usa una jurisdicción específica, el banco asume que estás facilitando evasión.

Solución: Documenta razones de negocio para cada jurisdicción en el onboarding. "Cliente opera exchange en Hong Kong, cuenta corporativa local requerida por regulador local" es suficiente. "No sé" no lo es.

REDFi soporta 80+ países con rails locales (SEPA, PIX, SPEI, Bre-B) para que los clientes usen cuentas en su jurisdicción de operación real, reduciendo saltos inexplicables.

Por qué los "bancos cripto-friendly" también cierran cuentas

Un error común: asumir que un banco que acepta empresas cripto no aplicará estándares regulatorios estrictos. Falso.

Los bancos cripto-friendly están más expuestos a escrutinio regulatorio, no menos. Silvergate y Signature Bank (ambos cerrados en 2023) eran instituciones especializadas en cripto. Su colapso aumentó la presión sobre bancos restantes que sirven al sector.

Bancos como Metropolitan Commercial Bank, Customers Bank, y instituciones europeas como Sygnum o Frick Bank aceptan clientes cripto, pero exigen:

- Enhanced Due Diligence (EDD) en onboarding.

- Monitoreo continuo de transacciones contra perfiles de riesgo.

- Reportes trimestrales de actividad de clientes.

- Evidencia documentada de controles AML internos del cliente.

Si no puedes proveer esto, te cierran — independientemente de tu volumen o antigüedad. La diferencia con bancos tradicionales es que los cripto-friendly entienden el modelo de negocio; los estándares de compliance son idénticos.

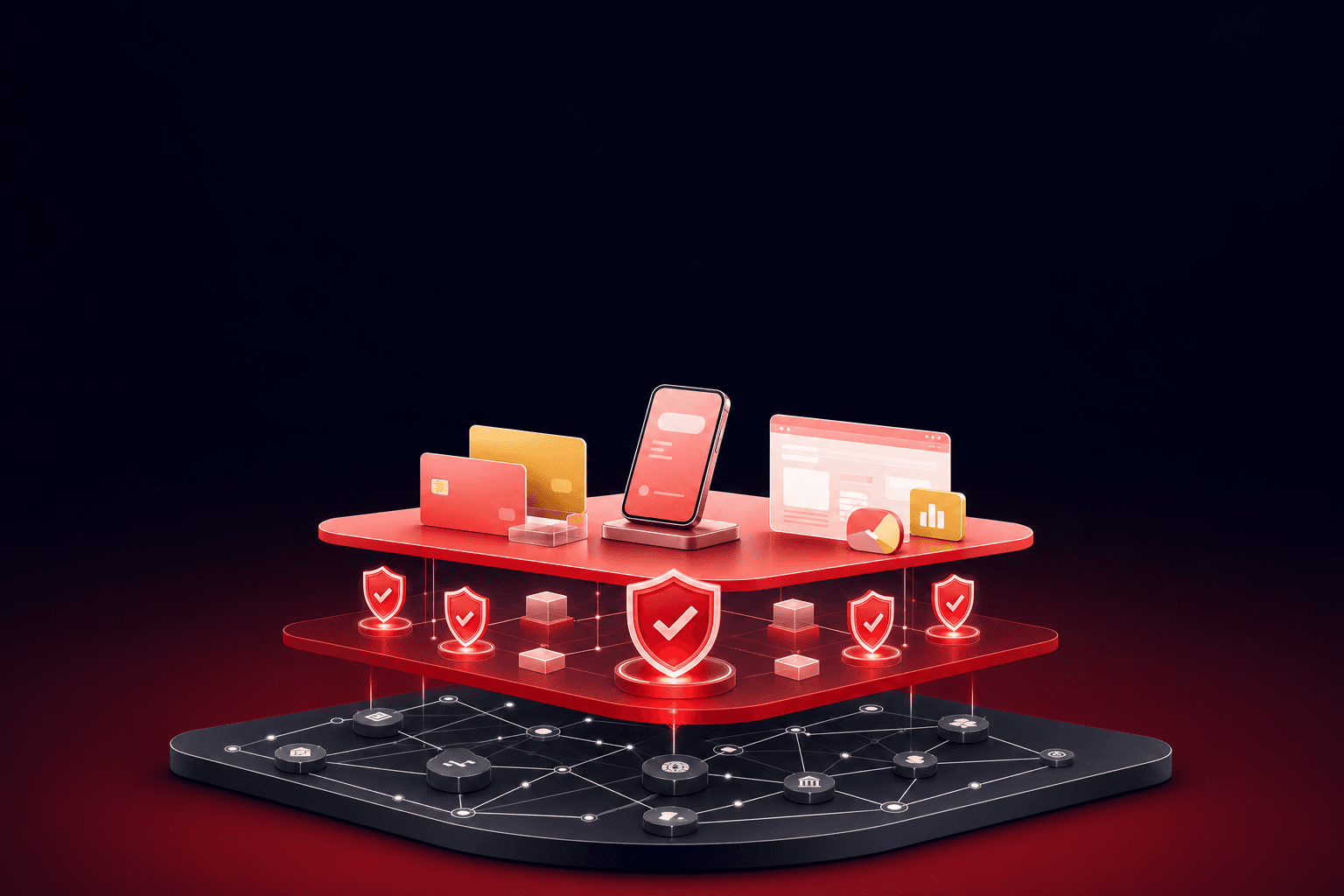

Cómo construir infraestructura de compliance que prevenga de-risking

La prevención de cierres bancarios no es un evento único — es arquitectura operativa. Estas son las cinco capas de infraestructura que reducen vulnerabilidad:

Capa 1: Segregación de fondos desde el diseño

Antes de abrir tu primera cuenta bancaria, define tipos de fondos y crea cuentas separadas para cada uno. REDFi permite crear múltiples cuentas USD virtuales bajo una misma entidad legal:

- Cuenta de operaciones: Inversión, nómina, proveedores.

- Cuenta de clientes: Depósitos y retiros de usuarios finales.

- Cuenta de liquidez: Compra/venta de USDB, USDC, USDT para operaciones de mercado.

- Cuenta de reserva: Fondos de emergencia, nunca se tocan salvo crisis.

Cada cuenta tiene su propio número de cuenta virtual, historial de transacciones, y controles de acceso. Los bancos pueden auditar flujos sin ambigüedad.

Capa 2: Narrativas de transacciones estandarizadas

Crea un diccionario de códigos de propósito para cada tipo de flujo. Ejemplo:

| Código | Descripción | Uso |

|---|---|---|

PAYROLL_[PAÍS]_[MES] | Nómina mensual | Transferencias a empleados |

USDB_MINT | Adquisición de USDB | Compra de stablecoin para tesorería |

CLIENT_DEPOSIT | Depósito de cliente | Entrada de fondos de usuarios |

CLIENT_WITHDRAWAL | Retiro de cliente | Salida de fondos a usuarios |

VENDOR_[CATEGORÍA] | Pago a proveedor | AWS, Stripe, etc. |

Usa estos códigos en el campo de referencia de cada transferencia. Los bancos ven consistencia. Los auditores pueden filtrar por tipo sin revisar manualmente.

Capa 3: Compliance embebido en flujos operativos

No construyas compliance como proceso separado. Embébelo en cada acción:

- Onboarding de usuario: KYC/KYB automático antes de activar cuenta. REDFi integra verificación de identidad, screening OFAC, y validación de documentos en el flujo de registro.

- Inicio de transferencia: Verificación automática contra listas de sanciones antes de permitir envío. Si el beneficiario está en una lista OFAC, el sistema bloquea la transacción antes de que llegue al banco.

- Aprobación de retiro grande: Requiere dos firmas si >$50K. Los aprobadores ven contexto completo (historial del cliente, origen de fondos, jurisdicción) en el mismo panel.

Cuando compliance es parte del flujo, no puedes olvidarlo. Los bancos ven procesos repetibles, no intervenciones ad-hoc.

Capa 4: Monitoreo continuo y alertas automáticas

Los bancos monitorean tus transacciones en tiempo real. Tú debes hacer lo mismo con tus propias operaciones antes de que ellos lo hagan.

REDFi ofrece alertas automáticas para:

- Cambios de patrón: Cliente que normalmente deposita $5K mensualmente deposita $50K. Alerta para revisión manual.

- Jurisdicciones de alto riesgo: Transferencia desde o hacia país en lista FATF de alto riesgo. Requiere aprobación adicional.

- Velocidad anormal: Mismo cliente hace 10 transferencias en una hora cuando su promedio es 2 por semana.

- Coincidencia de nombre parcial en listas de sanciones: "Mohamed Ali" activa alerta aunque no sea coincidencia exacta con lista OFAC.

Revisas alertas antes de que el banco las vea. Si encuentras algo sospechoso, bloqueas la transacción y reportas vía SAR (Suspicious Activity Report). Si no encuentras nada, documentas la revisión. En ambos casos, tienes evidencia para el banco.

Capa 5: Documentación auditable y accesible

Cuando un banco solicita evidencia de controles, debes responder en horas, no días. Esto requiere:

- Logs inmutables: Cada acción (aprobación, rechazo, cambio de configuración) registrada con timestamp, usuario, y razón.

- Trail de auditoría exportable: Puedes generar reporte CSV/PDF de todas las transacciones de un cliente, todas las aprobaciones de un período, o todas las alertas de un tipo específico.

- Documentos centralizados: KYC, contratos, pruebas de domicilio, evidencia de origen de fondos almacenados en un solo lugar con acceso controlado.

REDFi genera reportes de compliance pre-formateados para auditores bancarios. Cuando el banco pregunta "¿Cómo verificaste este cliente?", envías un PDF con toda la evidencia en 15 minutos.

Caso de estudio: De cuenta cerrada a infraestructura estable

Una empresa de pagos cripto latinoamericana perdió su cuenta bancaria en Panamá en 2024. Razón: "Riesgo AML no mitigado". La empresa procesaba $2M mensuales, tenía 40 empleados, y operaba legalmente. ¿Qué salió mal?

Problemas identificados:

- Usaban una sola cuenta USD para todo (tesorería, clientes, nómina).

- Descripciones de transacciones genéricas ("pago", "transferencia").

- KYC manual en Google Sheets.

- Sin monitoreo de listas OFAC automatizado.

- Crecimiento de $500K a $2M en 6 meses sin cambios en controles.

Reconstrucción con REDFi:

- Crearon 4 cuentas USD virtuales segregadas por propósito.

- Implementaron códigos estandarizados de transacciones.

- Migraron KYC a sistema embebido con verificación automática.

- Activaron screening OFAC en tiempo real para cada transacción.

- Configuraron aprobaciones multi-firma para movimientos >$25K.

Resultado: Aprobados por banco corresponsal en EE.UU. en 45 días. Sin cierres de cuenta en 18 meses. Crecieron a $8M mensuales con la misma infraestructura de compliance.

La diferencia no fue volumen o industria — fue arquitectura operativa que el banco podía explicar a reguladores.

REDFi Rewards: Tesorería que trabaja mientras cumples compliance

Mantener saldos USD en cuentas bancarias tradicionales genera 0% de retorno. Mantener saldos en USDB en REDFi genera 3% de REDFi Rewards anuales mientras mantienes la misma infraestructura de compliance que satisface a bancos corresponsales.

USDB (Bridge USD) es un stablecoin 1:1 respaldado por dólares estadounidenses y bonos del Tesoro de EE.UU., emitido por Bridge y regulado como institución de dinero electrónico. Los saldos en USDB generan recompensas automáticas sin lockup, sin plazo mínimo, sin penalidades por retiro.

Cómo funciona:

- Depositas USD vía Wire, ACH, SWIFT, SEPA, PIX, SPEI o Bre-B.

- REDFi convierte a USDB automáticamente (o mantienes USD si prefieres).

- Los saldos en USDB generan 3% de recompensas anuales, calculadas por segundo, acreditadas mensualmente.

- Retiras a USD en cualquier momento, sin penalidad.

Tus controles de compliance permanecen idénticos: misma segregación de cuentas, mismos códigos de transacciones, mismo monitoreo OFAC. La diferencia es que tu tesorería genera recompensas mientras esperas.

Bancos corresponsales aceptan USDB porque Bridge opera bajo supervisión regulatoria completa (registrado con FinCEN, cumple Travel Rule, auditado trimestralmente). No es "cripto especulativo" — es infraestructura de pagos con respaldo regulatorio.

Por qué REDFi reduce vulnerabilidad al de-risking

REDFi no es un banco — es infraestructura de pagos construida sobre Bridge, que provee los rieles bancarios y la custodia regulada. Esta separación de capas reduce riesgo de cierre:

Capa 1 — Bridge (infraestructura):

- Licencias de dinero electrónico en EE.UU. y Europa.

- Cuentas corresponsales con bancos Tier 1 (JPMorgan, Wells Fargo, BNY Mellon).

- Emisión y custodia de USDB con respaldo 1:1 auditado.

- Compliance institucional (KYC/KYB, OFAC, Travel Rule).

Capa 2 — REDFi (operaciones):

- Panel de control para empresas con cuentas virtuales segregadas.

- Permisos granulares RBAC para equipos.

- Tarjetas Visa respaldadas por saldos en stablecoin.

- Reportes de compliance pre-formateados para auditores.

Cuando usas REDFi, tu relación bancaria es con Bridge (institución regulada con track record de 4+ años), no con un banco comercial que puede decidir salir del sector cripto en cualquier momento.

Bridge mantiene relaciones bancarias a nivel institucional que empresas individuales no pueden replicar. Tú heredas esa estabilidad sin negociar directamente con bancos corresponsales.

Checklist: ¿Tu infraestructura está lista para escrutinio bancario?

Usa esta lista para evaluar vulnerabilidad al de-risking:

- Fondos segregados: ¿Operaciones, clientes, y liquidez están en cuentas separadas?

- Narrativas consistentes: ¿Usas códigos estandarizados en todas las transferencias?

- KYC/KYB automatizado: ¿Verificas identidad antes de activar cada cuenta?

- Screening OFAC en tiempo real: ¿Cada transacción se verifica contra listas de sanciones antes de procesarse?

- Aprobaciones multi-firma: ¿Movimientos grandes requieren múltiples aprobadores?

- Monitoreo de alertas: ¿Recibes notificaciones automáticas de patrones anormales?

- Logs inmutables: ¿Cada acción está registrada con timestamp y usuario?

- Documentos centralizados: ¿Puedes exportar evidencia de compliance en <1 hora?

- Escalamiento de controles: ¿Tus controles crecen automáticamente con volumen?

- Jurisdicciones documentadas: ¿Tienes razón de negocio documentada para cada país donde operas?

Si marcaste <7 de 10, tu infraestructura es vulnerable. Los bancos verán señales de alerta antes de que tú las veas.

Conclusión: Compliance como ventaja competitiva

El de-risking bancario no es un problema de relaciones públicas o lobby político — es un problema de arquitectura operativa. Los bancos cierran cuentas cuando no pueden explicar tu negocio a reguladores. La solución no es encontrar un banco más "cripto-friendly", sino construir infraestructura que cualquier banco pueda defender.

Las empresas cripto que sobreviven a largo plazo no son las que evitan compliance — son las que lo convierten en ventaja competitiva. Cuando tus controles son más estrictos que los del banco, el banco te ve como socio de bajo riesgo, no como pasivo regulatorio.

REDFi te da esa infraestructura desde el día uno: cuentas segregadas, compliance embebido, monitoreo automático, y tesorería que genera 3% de REDFi Rewards mientras cumples estándares bancarios.

La pregunta no es si tu banco cerrará tu cuenta. La pregunta es si tu infraestructura puede prevenir que tengan razón para hacerlo.

¿Listo para construir infraestructura de compliance que escale con tu negocio? Crea tu cuenta REDFi y obtén acceso a cuentas USD segregadas, screening OFAC automático, y tarjetas Visa respaldadas por stablecoin — todo en un solo panel.

Frequently asked questions

¿Por qué los bancos cierran cuentas de empresas cripto si no hay fraude?

Los bancos cierran cuentas cuando perciben riesgo no gestionado, no por fraude. Si no pueden explicar tu modelo de negocio, origen de fondos, o controles AML a un regulador, el riesgo legal de mantener la relación supera el beneficio. El de-risking es una decisión institucional de protección regulatoria, no un juicio sobre tu empresa específica.

¿Qué es el de-risking bancario y cómo afecta a empresas cripto?

De-risking es cuando un banco termina relaciones con clientes o sectores para reducir exposición regulatoria. Afecta desproporcionadamente a empresas cripto porque los bancos luchan por explicar complejidad jurisdiccional, velocidad de transacciones, y narrativas cambiantes a reguladores. No refleja ilegalidad — refleja incapacidad del banco para defender la relación ante auditorías.

¿Mezclar fondos operativos con fondos de clientes causa cierre de cuenta?

Sí, es la señal de alerta más grave. Los bancos asumen que si no puedes segregar fondos, tampoco puedes segregar controles de compliance. Cuando un cliente disputa un retiro, el banco no puede distinguir qué fondos están comprometidos legalmente. Usa cuentas virtuales separadas para operaciones, clientes, y liquidez desde el inicio.

¿Los bancos "cripto-friendly" aplican estándares de compliance más laxos?

No. Bancos cripto-friendly están más expuestos a escrutinio regulatorio, no menos. Exigen Enhanced Due Diligence (EDD), monitoreo continuo, reportes trimestrales, y evidencia documentada de controles AML internos. La diferencia con bancos tradicionales es que entienden el modelo de negocio cripto — los estándares de compliance son idénticos.

¿Cómo prevenir cierre de cuenta bancaria si mi empresa cripto está creciendo rápido?

Escala tu infraestructura de compliance antes de que el volumen lo exija. Implementa cuentas segregadas por propósito, códigos estandarizados de transacciones, screening OFAC automático, aprobaciones multi-firma para movimientos grandes, y monitoreo de alertas en tiempo real. Cuando tus controles crecen automáticamente con el volumen, los bancos ven sistema escalable, no cuello de botella humano.

¿REDFi Rewards es lo mismo que yield o APY bancario?

No. REDFi Rewards es un programa de recompensas sobre saldos en USDB (stablecoin respaldado 1:1 por USD y bonos del Tesoro de EE.UU.). No es interés bancario, depósito asegurado por FDIC, ni producto de inversión. Las recompensas se calculan por segundo y se acreditan mensualmente. Puedes retirar fondos en cualquier momento sin penalidad.

Keep reading

Why Payment Rails No Longer Matter (And What Does Instead)

Speed stopped being the bottleneck. Modern cross-border payments succeed or fail on compliance infrastructure, downstream integrations, and whether your finance team can actually use the system.

8 min readPor Que a Velocidade dos Trilhos de Pagamento Não É Mais Suficiente

A velocidade de liquidação deixou de ser o diferencial competitivo em pagamentos transfronteiriços. Conformidade integrada, conversão fiat e usabilidade downstream determinam o sucesso real das plataformas financeiras modernas.

7 min read

Cómo gestionar el ciclo completo cripto-fiat con infraestructura regulada

REDFi ofrece infraestructura regulada completa para empresas que necesitan convertir entre fiat y criptomonedas en múltiples redes blockchain, con procesos KYC/KYB 100% en línea y cuentas USD segregadas.

12 min read