cross-border-payments

Por Que a Velocidade dos Trilhos de Pagamento Não É Mais Suficiente

A velocidade de liquidação deixou de ser o diferencial competitivo em pagamentos transfronteiriços. Conformidade integrada, conversão fiat e usabilidade downstream determinam o sucesso real das plataformas financeiras modernas.

REDFi

On this page (14 sections)

- O Debate Sobre Trilhos de Pagamento Acabou — Mas Não da Forma Que Você Imagina

- Por Que a Velocidade Sozinha Falha na Prática

- As Três Camadas Que Realmente Importam

- Camada 1: Mecanismo de Transmissão

- Camada 2: Conformidade Regulatória Embutida

- Camada 3: Usabilidade Downstream

- Por Que Bancos Agora Priorizam Clareza Sobre Velocidade

- Como a REDFi Integra Todas as Três Camadas

- Stablecoins com Acessibilidade Fiat

- Conformidade Como Código

- Contas Empresariais com RBAC Granular

- Maturidade de Infraestrutura, Não Ideologia, Define Vencedores

- O Que Isso Significa Para Sua Empresa

- Infraestrutura Completa É a Nova Vantagem Competitiva

O Debate Sobre Trilhos de Pagamento Acabou — Mas Não da Forma Que Você Imagina

Durante anos, o setor financeiro debateu qual trilho de pagamento era superior: SWIFT, ACH, blockchain, ou redes de stablecoins. A pergunta era sempre a mesma: "Qual liquida mais rápido?"

Essa pergunta se tornou obsoleta.

Hoje, empresas que movimentam dinheiro internacionalmente enfrentam um desafio diferente. Não é "Quanto tempo leva para o dinheiro chegar?" — é "O que acontece quando ele chega?"

Um pagamento que liquida em 3 segundos, mas deixa sua equipe financeira lutando por 3 dias para reconciliar, converter para moeda local e gerar relatórios de conformidade não é uma vitória. É um problema disfarçado de solução.

A REDFi foi construída sobre uma premissa simples: infraestrutura completa vence trilhos rápidos isolados. Sempre.

Por Que a Velocidade Sozinha Falha na Prática

Imagine que sua empresa paga desenvolvedores em 12 países. Você escolhe uma plataforma que promete liquidação instantânea via blockchain.

O pagamento chega em segundos. Perfeito, certo?

Não exatamente.

Seu desenvolvedor na Argentina precisa converter USDC para pesos argentinos. Sua plataforma não oferece conversão local. Ele vai para uma exchange, paga 2,5% de spread, espera 24 horas pela verificação KYC, e depois enfrenta limites de saque que o forçam a fazer três transações separadas.

Enquanto isso, sua equipe de contabilidade não consegue categorizar a transação porque a plataforma não se integra ao QuickBooks. O auditor pede comprovação de conformidade AML. Você não tem.

A liquidação levou 3 segundos. O processo completo levou 4 dias e custou 8% em taxas ocultas.

Essa é a diferença entre um trilho rápido e infraestrutura completa.

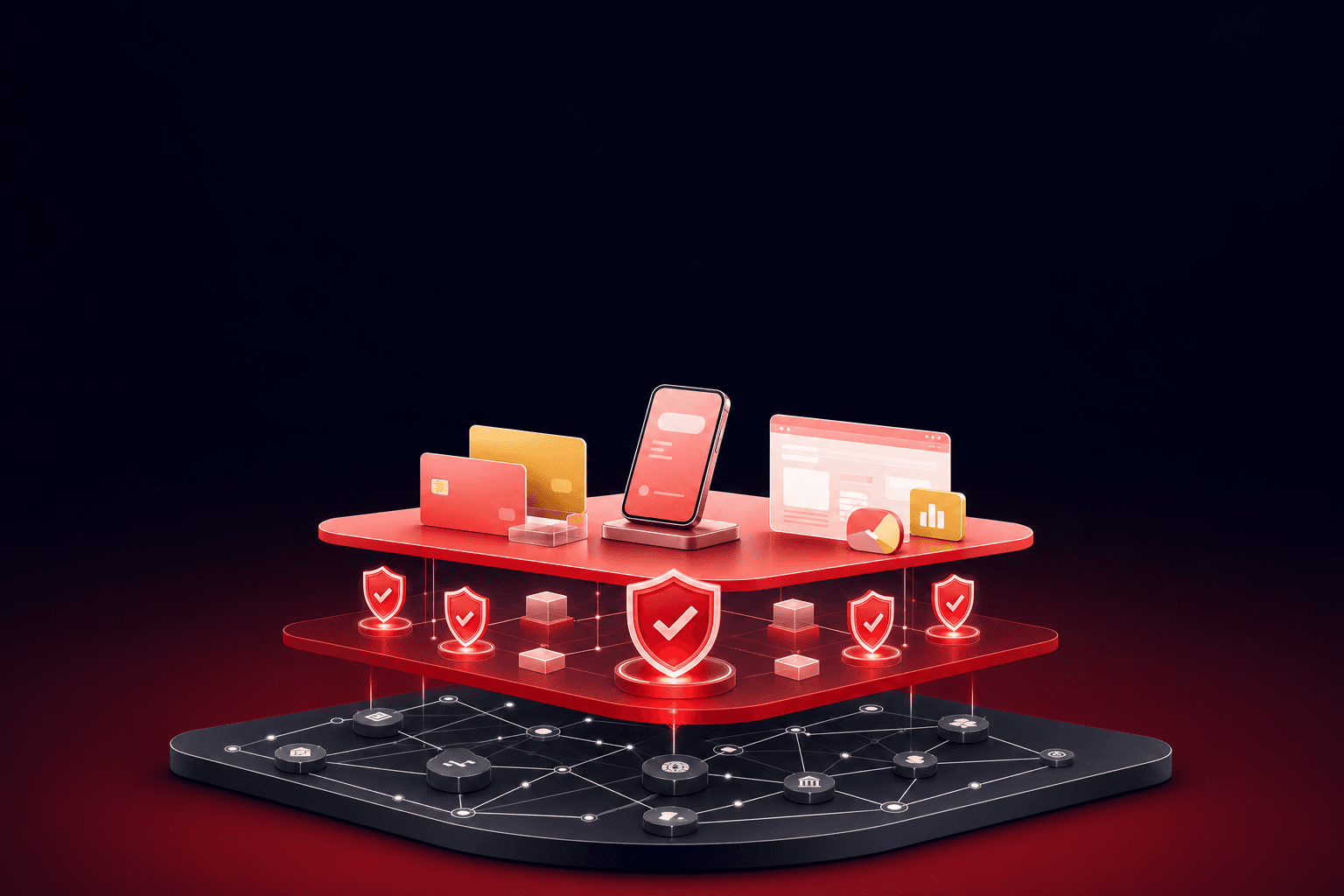

As Três Camadas Que Realmente Importam

Plataformas modernas de pagamento transfronteiriço precisam operar em três camadas integradas:

Camada 1: Mecanismo de Transmissão

Essa é a parte que todo mundo conhece — os trilhos reais que movem o dinheiro.

A REDFi oferece contas virtuais em USD com suporte para:

- Wire / SWIFT para pagamentos internacionais tradicionais

- ACH para transações domésticas nos EUA

- SEPA para a zona do euro

- PIX para o Brasil (liquidação instantânea)

- SPEI para o México

- Bre-B para a Argentina

- USDB, USDC e USDT para liquidação on-chain

A escolha do trilho importa — mas apenas quando as outras duas camadas funcionam.

Camada 2: Conformidade Regulatória Embutida

Aqui é onde a maioria das plataformas falha.

Conformidade não é um add-on. Não é algo que você "resolve depois". É a fundação que determina se sua empresa pode operar legalmente em 80+ países.

A REDFi integra:

- Verificação KYC/KYB automatizada no onboarding

- Monitoramento AML contínuo em todas as transações

- Triagem OFAC em tempo real

- Rastros de auditoria completos para cada movimento de fundos

- Relatórios de conformidade exportáveis para reguladores

Bancos tradicionais priorizam clareza de transação e defensibilidade regulatória sobre velocidade bruta porque sabem que um único erro de conformidade pode custar milhões em multas.

Plataformas modernas precisam da mesma disciplina — mas sem a fricção de 1970.

Camada 3: Usabilidade Downstream

Essa é a camada invisível que define o sucesso real.

Depois que o pagamento liquida, o que acontece?

- Conversão fiat: Seu beneficiário pode sacar em moeda local sem perder 5% em spreads?

- Integração contábil: Sua equipe financeira pode categorizar e reconciliar transações automaticamente?

- Relatórios fiscais: Você consegue gerar documentação para declaração de impostos em múltiplas jurisdições?

- Acesso multi-usuário: Sua equipe pode operar com permissões granulares (RBAC) sem compartilhar senhas?

- Gastos downstream: Os beneficiários podem usar os fundos imediatamente via cartões Visa vinculados a saldos em stablecoin?

A REDFi resolve todos esses pontos. Não porque somos idealistas — mas porque sem eles, a velocidade do trilho é irrelevante.

Por Que Bancos Agora Priorizam Clareza Sobre Velocidade

Conversamos com dezenas de CFOs, controladores e líderes de tesouraria. A mesma frase aparece repetidamente:

"Não me importo se leva 2 horas ou 2 segundos — preciso saber que está em conformidade e rastreável."

Bancos tradicionais aprenderam essa lição da forma difícil. Pagamentos rápidos sem clareza regulatória geram:

- Multas de conformidade (US$ 10 milhões+ por violação)

- Congelamento de contas durante investigações

- Perda de relacionamentos bancários upstream

- Exposição legal para executivos

É por isso que o JPMorgan Chase processa trilhões via sistemas de 1980 — não porque sejam rápidos, mas porque cada byte é auditável.

Plataformas modernas precisam da mesma garantia — mas com a eficiência de 2025.

Como a REDFi Integra Todas as Três Camadas

A REDFi não escolheu entre trilhos rápidos e conformidade rigorosa. Construímos ambos na mesma pilha.

Stablecoins com Acessibilidade Fiat

Saldos em USDB (a stablecoin nativa da REDFi) rendem 3% de REDFi Rewards anualmente — não como "yield" ou "APY", mas como recompensa por manter liquidez na plataforma.

Esses saldos podem ser:

- Convertidos para moeda local em 80+ países

- Gastos via cartões Visa vinculados diretamente à sua conta

- Transferidos via PIX, SPEI, SEPA ou ACH sem intermediários

- Mantidos on-chain para liquidação instantânea

Conformidade Como Código

Cada transação na REDFi passa por:

- Triagem OFAC em tempo real

- Monitoramento AML baseado em regras

- Geração automática de rastros de auditoria

- Categorização para relatórios fiscais

Você nunca vê essa camada — ela apenas funciona. Mas quando o auditor pergunta "Prove que este pagamento está em conformidade", você tem a resposta em 10 segundos, não 10 dias.

Contas Empresariais com RBAC Granular

Equipes não compartilham senhas. A REDFi oferece:

- Permissões baseadas em função (aprovar vs. executar vs. visualizar)

- Aprovações multi-assinatura para transações acima de limites definidos

- Logs de atividade completos para cada ação do usuário

- Integração SSO para empresas maiores

Isso não é "recurso avançado" — é o mínimo necessário para operar com segurança em 2025.

Maturidade de Infraestrutura, Não Ideologia, Define Vencedores

O debate sobre trilhos de pagamento sempre foi ideológico:

- "Blockchain é o futuro!"

- "Bancos tradicionais são lentos!"

- "Stablecoins vão substituir SWIFT!"

Nenhuma dessas declarações importa.

O que importa: Sua plataforma pode mover dinheiro, manter conformidade e permitir que os beneficiários usem os fundos sem fricção?

A REDFi pode. Não porque escolhemos um lado — mas porque construímos infraestrutura que funciona em todos os lados.

Usamos SWIFT quando faz sentido. Usamos PIX quando faz sentido. Usamos USDB quando faz sentido.

A escolha depende do caso de uso — não de dogma.

O Que Isso Significa Para Sua Empresa

Se você está movendo dinheiro internacionalmente hoje, faça estas perguntas sobre sua plataforma atual:

- Quando um pagamento liquida, quanto tempo leva para o beneficiário converter para moeda local e sacar?

- Sua equipe de contabilidade pode gerar relatórios fiscais sem exportar CSVs manualmente?

- Se um regulador pedir comprovação de conformidade AML, você consegue fornecê-la em menos de 1 hora?

- Seus beneficiários podem gastar os fundos imediatamente via cartão, ou precisam esperar por transferências bancárias adicionais?

- Você tem permissões granulares para membros da equipe, ou todos compartilham credenciais de admin?

Se você respondeu "não" para qualquer uma dessas perguntas, você não tem um problema de trilho de pagamento — você tem um problema de infraestrutura.

E problemas de infraestrutura custam mais do que taxas de transação. Eles custam tempo, conformidade, relacionamentos bancários e, eventualmente, a capacidade de operar.

Infraestrutura Completa É a Nova Vantagem Competitiva

A velocidade de liquidação era o campo de batalha em 2015. Em 2025, é o preço de entrada.

A vantagem competitiva real vem de:

- Conformidade embutida que escala através de fronteiras

- Conversão fiat sem spreads predatórios

- Integração contábil que elimina trabalho manual

- Acesso multi-usuário com controles de segurança adequados

- Usabilidade downstream que permite gastos imediatos

A REDFi construiu tudo isso. Não porque somos perfeccionistas — mas porque sem isso, pagamentos rápidos são apenas problemas rápidos.

Pronto para infraestrutura que realmente funciona? Crie sua conta REDFi e mova dinheiro da forma que empresas modernas merecem.

Frequently asked questions

Por que a velocidade de liquidação não é mais o principal diferencial em pagamentos transfronteiriços?

Porque a velocidade sozinha não resolve os desafios reais que empresas enfrentam: conversão para moeda local, conformidade regulatória, integração contábil e usabilidade downstream. Um pagamento que liquida em segundos mas leva dias para ser reconciliado, convertido e relatado não oferece valor real. Plataformas modernas precisam integrar trilhos rápidos com conformidade embutida e ferramentas de usabilidade completas.

Quais são as três camadas que uma plataforma de pagamento moderna precisa integrar?

Camada 1: Mecanismo de transmissão (os trilhos que movem o dinheiro, como SWIFT, PIX, ACH, ou stablecoins). Camada 2: Conformidade regulatória embutida (KYC/KYB, monitoramento AML, triagem OFAC, rastros de auditoria). Camada 3: Usabilidade downstream (conversão fiat, integração contábil, relatórios fiscais, acesso multi-usuário, gastos via cartão). Sem as três camadas funcionando juntas, a velocidade do trilho é irrelevante.

Como a REDFi oferece conformidade regulatória sem adicionar fricção?

A REDFi integra conformidade diretamente na infraestrutura: triagem OFAC em tempo real, monitoramento AML automatizado, verificação KYC/KYB no onboarding, e geração automática de rastros de auditoria para cada transação. Essas camadas operam invisíveis para o usuário, mas garantem que cada movimento de fundos seja defensável perante reguladores — sem exigir trabalho manual da sua equipe.

O que são REDFi Rewards e como funcionam?

REDFi Rewards são recompensas de 3% ao ano sobre saldos mantidos em USDB, a stablecoin nativa da REDFi. Não são "yield" ou "APY" — são recompensas por fornecer liquidez à plataforma. Os saldos podem ser convertidos para moeda local, gastos via cartões Visa, ou transferidos via PIX, SEPA, ACH e outros trilhos sem intermediários.

Por que bancos tradicionais priorizam clareza de transação sobre velocidade?

Porque erros de conformidade custam milhões em multas, congelamento de contas e perda de relacionamentos bancários upstream. Bancos aprenderam que pagamentos rápidos sem clareza regulatória geram exposição legal e risco operacional inaceitável. Plataformas modernas precisam da mesma disciplina — mas com a eficiência de infraestrutura construída em 2025, não 1980.

Como a REDFi permite que beneficiários usem fundos imediatamente após recebê-los?

A REDFi oferece cartões Visa vinculados diretamente a saldos em stablecoin, conversão para moeda local em 80+ países via PIX, SPEI, SEPA e ACH, e suporte para gastos on-chain via USDB, USDC e USDT. Beneficiários não precisam esperar por transferências bancárias adicionais ou pagar spreads predatórios em exchanges — os fundos estão acessíveis no momento da liquidação.

Keep reading

How Stablecoins and SWIFT Work Together for Global Payments

Stablecoins settle in minutes with minimal fees while SWIFT connects 11,000+ banks worldwide. Modern fintech infrastructure combines both rails to give businesses speed, cost savings, and universal reach.

9 min read

Infraestructura de Pagos Moderna: Cómo REDFi Conecta Fintech y Crypto

Los sistemas de pago heredados no fueron diseñados para negocios globales. REDFi construye infraestructura que unifica cuentas USD, stablecoins y transferencias internacionales en una plataforma con cumplimiento integrado.

9 min read¿Stablecoins o SWIFT? La verdad sobre pagos internacionales en 2026

Las stablecoins liquidan en minutos mientras SWIFT tarda días. Comparamos velocidad, costos, transparencia y cumplimiento normativo para que elijas el mejor sistema para tus pagos internacionales.

9 min read