compliance

Por qué el cumplimiento normativo es la verdadera ventaja competitiva

El cumplimiento regulatorio integrado en la infraestructura de pagos no es fricción — es la base de relaciones bancarias duraderas, crecimiento institucional y operaciones predecibles en 80+ países.

REDFi

On this page (17 sections)

- Por qué las plataformas sin cumplimiento estructural colapsan

- Qué buscan realmente los reguladores en sistemas de pago

- 1. Narrativa clara de cada transacción

- 2. Verificación de identidad verificable

- 3. Monitoreo de patrones transaccionales

- Cómo el cumplimiento estructural acelera crecimiento institucional

- Asociaciones bancarias duraderas

- Expansión internacional predecible

- Acceso a productos financieros institucionales

- Por qué la transparencia supera a la velocidad como diferenciador

- Qué significa cumplimiento estructural en la práctica

- Onboarding con verificación completa

- Permisos RBAC con auditoría completa

- Monitoreo continuo de transacciones

- Reportes regulatorios automatizados

- El futuro de los pagos es predecible, no solo rápido

- Comienza con infraestructura que los bancos aprueban

Por qué las plataformas sin cumplimiento estructural colapsan

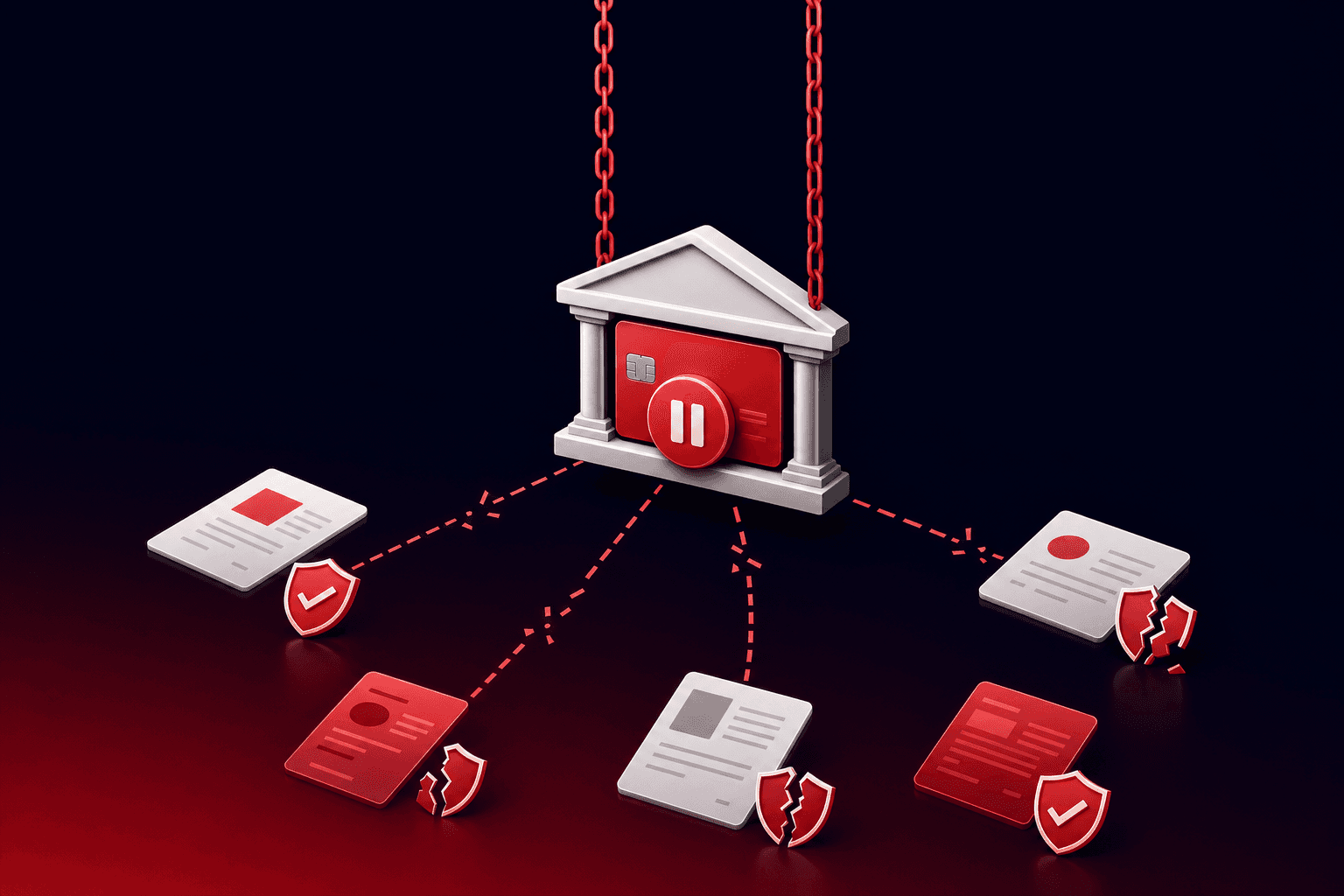

Cada trimestre, decenas de fintechs pierden acceso a sus socios bancarios. La causa rara vez es tecnología deficiente — es falta de cumplimiento estructural.

Cuando una plataforma de pagos trata KYC y AML como "pasos obligatorios" en lugar de arquitectura central, los problemas aparecen en cascada:

- Congelamiento súbito de cuentas cuando un banco corresponsal detecta transacciones sin narrativa clara

- Pérdida de socios de liquidación tras auditorías que revelan verificaciones de identidad incompletas

- Bloqueo de fondos cuando reguladores cuestionan el origen de transferencias sin documentación adecuada

- Imposibilidad de expandirse a nuevos mercados porque los bancos locales rechazan asociaciones con plataformas de alto riesgo

El patrón es consistente: las empresas que agregan cumplimiento después del producto enfrentan crisis operativas. Las que lo diseñan desde el inicio escalan sin interrupciones.

REDFi opera sobre infraestructura Bridge, donde cada transacción — ya sea USD vía Wire/ACH/SEPA o stablecoins USDB/USDC/USDT — pasa por verificaciones integradas antes de ejecutarse. No es un filtro externo. Es la arquitectura.

Qué buscan realmente los reguladores en sistemas de pago

Los reguladores financieros no exigen perfección — exigen predictibilidad.

Cuando una autoridad revisa una plataforma de pagos, evalúa tres elementos:

1. Narrativa clara de cada transacción

Cada movimiento de fondos debe responder: ¿quién envía? ¿a quién? ¿por qué? ¿de dónde vienen los fondos?

Plataformas sin esta narrativa integrada generan alertas automáticas en sistemas bancarios. REDFi captura propósito de transacción, relación comercial y documentación de soporte en metadatos estructurados — no como campos opcionales, sino como requisitos de API.

2. Verificación de identidad verificable

KYC superficial (nombre + email) no cumple estándares institucionales. Los bancos corresponsales exigen:

- Verificación de identidad con documentos emitidos por gobiernos

- Validación de dirección con documentación reciente

- Screening contra listas OFAC y sanciones internacionales

- Re-verificación periódica para cuentas activas

REDFi ejecuta KYC nivel institucional en onboarding y mantiene monitoreo continuo. Cuando un cliente corporativo abre una cuenta multi-usuario, cada miembro del equipo pasa verificación individual antes de recibir permisos RBAC.

3. Monitoreo de patrones transaccionales

Los sistemas de cumplimiento modernos no solo verifican identidad — rastrean comportamiento.

Transferencias que desvían de patrones históricos activan revisión automática. Volúmenes inusuales, destinatarios nuevos en jurisdicciones de alto riesgo, o cambios súbitos en frecuencia de pagos generan alertas para equipos de cumplimiento.

Bridge — la infraestructura que soporta REDFi — opera monitoreo de transacciones 24/7 con modelos de machine learning entrenados en miles de millones de movimientos. Cuando detecta anomalías, congela fondos antes de que bancos corresponsales lo hagan.

Cómo el cumplimiento estructural acelera crecimiento institucional

Empresas que operan sin cumplimiento robusto enfrentan un techo: no pueden acceder a clientes institucionales.

Corporaciones con tesorerías de $10M+ no adoptan plataformas de pago sin auditorías de cumplimiento completas. Firmas de capital privado no invierten en fintechs con riesgo regulatorio no mitigado. Bancos no ofrecen líneas de crédito a plataformas sin historial de cumplimiento verificable.

El cumplimiento estructural desbloquea tres ventajas comerciales:

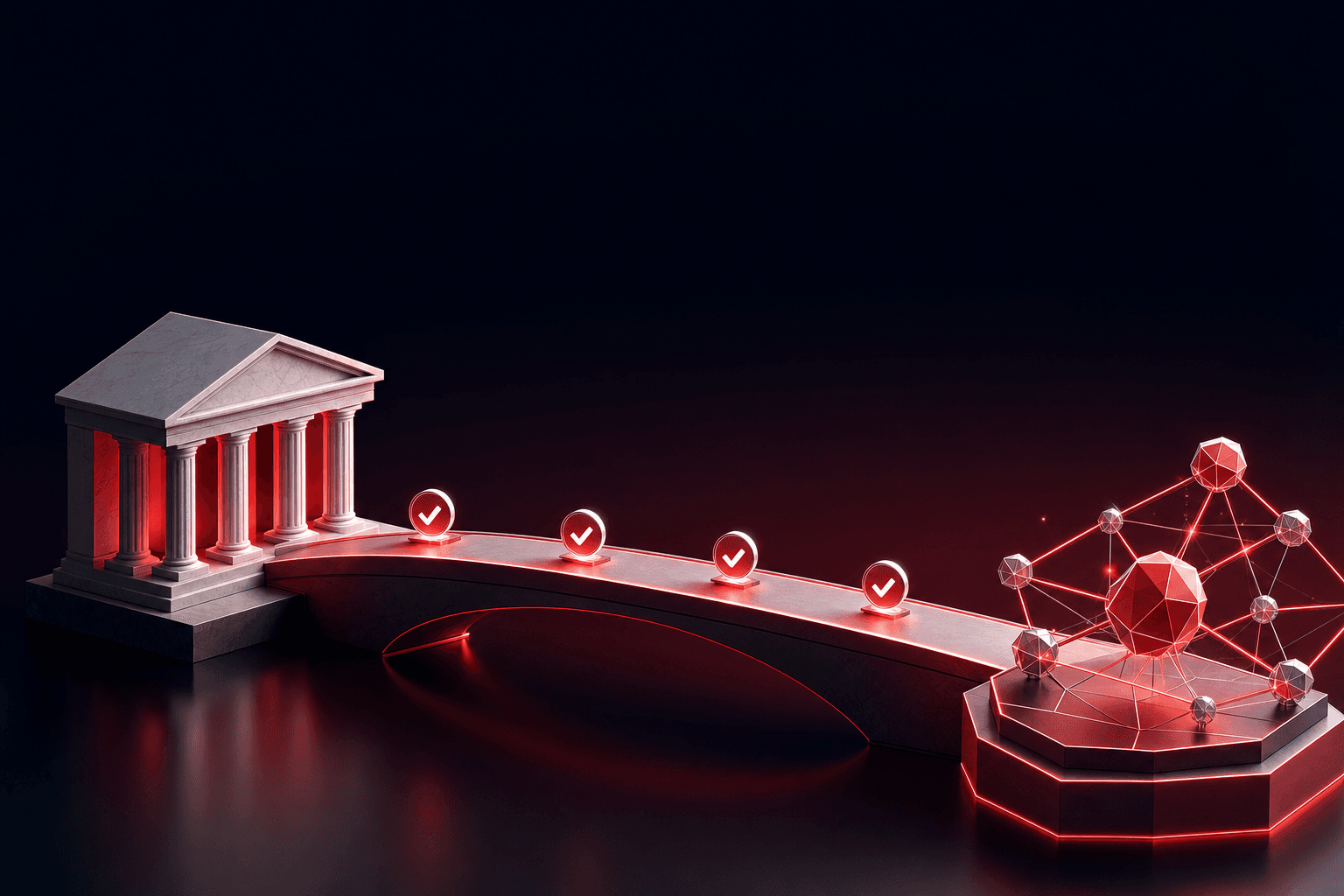

Asociaciones bancarias duraderas

REDFi mantiene relaciones con bancos corresponsales en 80+ países porque cada transacción llega con documentación completa. Los bancos no reciben alertas de sus sistemas de riesgo — reciben transferencias pre-verificadas con narrativa clara.

Resultado: liquidación más rápida, menos rechazos, acceso a rails premium (FedNow, SEPA Instant, PIX).

Expansión internacional predecible

Agregar un nuevo país no requiere reconstruir infraestructura de cumplimiento. REDFi ya opera verificaciones KYC adaptadas a regulaciones locales en Europa (GDPR + 5AMLD), Latinoamérica (normas locales de AML), y Asia-Pacífico.

Cuando un cliente corporativo necesita pagar empleados en Argentina, México y Polonia, REDFi ejecuta las tres transferencias con cumplimiento local integrado — sin configuración adicional.

Acceso a productos financieros institucionales

Las tarjetas Visa de REDFi — respaldadas por balances en stablecoins — solo existen porque Visa aprobó el programa de cumplimiento de Bridge.

Los 3% de REDFi Rewards en balances USDB solo son posibles porque reguladores validan la estructura de custodia y transparencia de flujos de fondos.

Productos financieros avanzados requieren aprobaciones regulatorias que solo plataformas con cumplimiento estructural obtienen.

Por qué la transparencia supera a la velocidad como diferenciador

Durante años, fintechs compitieron en velocidad: "liquidación en segundos", "transferencias instantáneas", "pagos en tiempo real".

Pero velocidad sin cumplimiento genera crisis. Plataformas que procesan transferencias en milisegundos pero carecen de verificación de origen de fondos pierden licencias bancarias. Sistemas que priorizan latencia baja sobre narrativa transaccional enfrentan congelamientos masivos.

El diferenciador sostenible es predictibilidad operativa:

- Transferencias que se liquidan cuando se promete — sin rechazos sorpresa

- Relaciones bancarias que duran años — sin terminaciones súbitas

- Expansión a nuevos mercados sin re-arquitectura de cumplimiento

- Auditorías regulatorias que se completan sin hallazgos críticos

REDFi procesa pagos en segundos cuando los rieles lo permiten (FedNow, PIX, stablecoins on-chain). Pero la promesa central no es velocidad — es certeza.

Cuando envías $50,000 USD vía Wire a un proveedor en Alemania, sabes que llegará en T+1 porque cada verificación se completó antes de iniciar la transferencia. Cuando pagas a 40 empleados en 12 países, sabes que cada transacción cumple regulaciones locales porque el sistema ya validó documentación.

Qué significa cumplimiento estructural en la práctica

Integrar cumplimiento en arquitectura central no es agregar un paso de verificación — es diseñar cada componente del sistema con regulación en mente.

En REDFi, esto se manifiesta en:

Onboarding con verificación completa

Nuevos usuarios corporativos pasan KYB (Know Your Business) que valida:

- Registro legal de la empresa con documentos oficiales

- Identificación de beneficiarios finales (UBOs)

- Screening contra listas de sanciones OFAC y EU

- Verificación de dirección comercial con documentación reciente

El proceso toma 24-48 horas — más lento que plataformas con KYC superficial, pero genera cuentas que bancos corresponsales aceptan sin cuestionamiento.

Permisos RBAC con auditoría completa

Cuentas multi-usuario permiten asignar roles granulares: quien puede iniciar pagos, quien puede aprobar, quien solo puede ver reportes.

Cada acción queda registrada con timestamp, IP, dispositivo y justificación comercial. Cuando un auditor solicita historial de una transferencia de $100K, REDFi entrega log completo en minutos.

Monitoreo continuo de transacciones

El sistema no solo verifica identidad en onboarding — analiza cada transacción contra patrones históricos.

Si una cuenta que normalmente procesa $10K mensuales súbitamente intenta transferir $500K, el sistema congela la operación y solicita documentación adicional. No es fricción innecesaria — es protección contra fraude y cumplimiento de normativas AML.

Reportes regulatorios automatizados

Empresas en jurisdicciones con obligaciones de reporte (FinCEN SARs en EE.UU., reportes SEPBLAC en España) reciben documentación pre-formateada para enviar a autoridades.

REDFi no requiere que CFOs manualmente compilen datos transaccionales — el sistema genera reportes con un clic.

El futuro de los pagos es predecible, no solo rápido

La próxima ola de innovación en pagos no vendrá de latencia más baja — vendrá de certeza operativa.

Plataformas que garantizan:

- Transferencias que nunca se congelan por falta de documentación

- Relaciones bancarias que sobreviven cambios regulatorios

- Expansión internacional sin re-arquitectura de cumplimiento

- Auditorías que se completan sin hallazgos críticos

Estas plataformas capturarán flujos institucionales que hoy evitan fintechs por riesgo regulatorio.

REDFi construye en esa dirección: infraestructura donde cumplimiento no es barrera — es la razón por la que clientes corporativos migran de bancos tradicionales.

Cuando una empresa necesita pagar empleados en 80+ países, emitir tarjetas Visa respaldadas por stablecoins, y mantener balances que generan 3% de REDFi Rewards — sin perder acceso bancario por problemas de cumplimiento — elige plataformas con regulación integrada desde el diseño.

Esa es la verdadera innovación: sistemas que escalan porque reguladores confían en ellos.

Comienza con infraestructura que los bancos aprueban

REDFi opera sobre Bridge — la misma infraestructura que soporta miles de millones en volumen transaccional para empresas globales.

Abre una cuenta corporativa con verificación KYB completa, asigna permisos RBAC a tu equipo, y procesa pagos internacionales con cumplimiento integrado en cada transferencia.

Tus relaciones bancarias se mantienen estables. Tus auditorías se completan sin sorpresas. Tu tesorería escala sin límites regulatorios.

Abre tu cuenta corporativa — verificación en 24-48 horas, sin tarifas mensuales, cumplimiento estructural incluido.

Frequently asked questions

¿Qué diferencia el cumplimiento estructural del cumplimiento básico en plataformas de pago?

El cumplimiento estructural integra verificaciones KYC, AML y monitoreo en la arquitectura central del sistema — cada transacción pasa por validaciones antes de ejecutarse. El cumplimiento básico agrega verificaciones como pasos opcionales o externos, lo que genera alertas bancarias y riesgo de congelamiento de fondos. REDFi opera con cumplimiento estructural: cada pago incluye narrativa transaccional, verificación de origen de fondos y screening contra listas de sanciones.

¿Por qué las plataformas sin cumplimiento robusto pierden relaciones bancarias?

Los bancos corresponsales y socios de liquidación enfrentan responsabilidad regulatoria por transacciones que procesan. Cuando una plataforma genera alertas frecuentes (transacciones sin documentación, KYC incompleto, patrones sospechosos), los bancos terminan la relación para proteger sus propias licencias. Plataformas con cumplimiento estructural como REDFi mantienen asociaciones bancarias duraderas porque cada transferencia llega pre-verificada con documentación completa.

¿Cómo afecta el cumplimiento normativo la velocidad de procesamiento de pagos?

El cumplimiento estructural no ralentiza transacciones — las hace predecibles. REDFi procesa verificaciones en onboarding (24-48 horas para KYB corporativo), pero una vez aprobada la cuenta, los pagos se ejecutan a velocidad nativa del riel: segundos para stablecoins on-chain o PIX, minutos para FedNow, horas para Wire/SEPA. La diferencia es que las transferencias no se congelan por falta de documentación — se liquidan cuando se promete.

¿Qué información debe incluir cada transacción para cumplir estándares regulatorios?

Reguladores exigen narrativa completa: identidad verificada del remitente y beneficiario, propósito comercial de la transferencia, origen de fondos documentado, y relación entre las partes. REDFi captura estos datos en metadatos estructurados — no como campos opcionales sino como requisitos de API. Cuando un auditor solicita historial de una transferencia, el sistema entrega log completo con timestamps, justificación comercial y documentación de soporte.

¿Cómo maneja REDFi el cumplimiento en múltiples jurisdicciones internacionales?

REDFi opera sobre infraestructura Bridge que mantiene cumplimiento local en 80+ países. Cada transferencia se adapta automáticamente a regulaciones del país destino: GDPR + 5AMLD en Europa, normas AML locales en Latinoamérica, requisitos de reporte en Asia-Pacífico. Cuando pagas empleados en Argentina, México y Polonia, el sistema ejecuta verificaciones específicas para cada jurisdicción sin configuración manual.

¿Qué ventajas comerciales obtienen empresas con plataformas de cumplimiento estructural?

Cumplimiento robusto desbloquea tres ventajas: (1) asociaciones bancarias duraderas con acceso a rails premium como FedNow y SEPA Instant, (2) expansión internacional predecible sin re-arquitectura de cumplimiento para cada país, y (3) acceso a productos financieros institucionales como tarjetas Visa corporativas y programas de rewards que requieren aprobaciones regulatorias. REDFi ofrece las tres porque reguladores validan su infraestructura de cumplimiento.

Keep reading

Why Banks Close Crypto Company Accounts (And How to Keep Yours)

Most crypto firms lose banking access not from fraud, but from appearing operationally unpredictable. Banks close accounts when they can't explain your activity to regulators — even if everything you're doing is legal.

13 min read

Banca Compatible con Cripto: Qué Significa Realmente en 2026

La mayoría de las empresas cripto pierden acceso bancario no por usar blockchain, sino por diseño operativo deficiente. REDFi explica qué buscan realmente los bancos y cómo construir infraestructura financiera que funcione a largo plazo.

7 min readO Que Significa "Banco Compatível com Cripto" de Verdade em 2025

A maioria das plataformas cripto perde acesso bancário não por serem "cripto", mas por falta de estrutura operacional. REDFi explica o que bancos realmente procuram — e como empresas podem manter relacionamentos financeiros estáveis.

9 min read