crypto-banking

O Que Significa "Banco Compatível com Cripto" de Verdade em 2025

A maioria das plataformas cripto perde acesso bancário não por serem "cripto", mas por falta de estrutura operacional. REDFi explica o que bancos realmente procuram — e como empresas podem manter relacionamentos financeiros estáveis.

REDFi

On this page (15 sections)

- Por Que Empresas Cripto Perdem Acesso Bancário

- O Que Bancos Realmente Procuram em Parceiros Cripto

- Transparência Transacional Desde o Design

- Controles KYC/AML Contínuos, Não Pontuais

- Operações Unificadas Fiat-Cripto com Trilha Completa

- Cripto-Tolerante vs. Cripto-Compatível: A Diferença Estrutural

- Como REDFi Mantém Compatibilidade Bancária em Escala

- Contas USD Reais com Números de Roteamento

- Stablecoins com Compliance Embarcado

- Recompensas Estruturadas, Não "Rendimento Cripto"

- Cartões Visa Lastreados em Stablecoin

- Controle de Acesso Granular para Equipes

- Operando em 80+ Países Sem Perder Compliance

- Por Que Isso Importa Para Sua Empresa

- Começando com REDFi

Por Que Empresas Cripto Perdem Acesso Bancário

A narrativa comum: bancos "odeiam cripto" e fecham contas arbitrariamente.

A realidade: bancos fecham contas quando não conseguem explicar o fluxo de fundos aos reguladores.

Quando uma instituição financeira tradicional encerra relacionamento com uma empresa cripto, raramente é porque a empresa usa blockchain. É porque:

Padrões de transação são vagos. Um banco vê transferências de $47.382 marcadas como "serviços" vindas de 15 contrapartes diferentes em uma semana. Sem contexto adicional, o time de compliance não consegue documentar a natureza comercial legítima dessas movimentações.

Documentação de contrapartes é incompleta. A empresa não mantém registros estruturados de quem são seus clientes, de onde vêm os fundos, ou qual produto/serviço foi entregue. Quando auditores solicitam comprovação, a resposta é "usuários da plataforma" — insuficiente para due diligence.

Controles KYC/AML são reativos, não preventivos. A plataforma coleta documentos de identidade, mas não valida beneficiários finais, não monitora listas de sanções em tempo real, e não mantém trilhas de auditoria acessíveis. Quando um regulador questiona uma transação específica, leva dias para reunir informações.

Separação fiat-cripto cria pontos cegos. Fundos entram via banco tradicional, convertem para stablecoin em uma exchange, movem para carteiras autocustódia, depois retornam como fiat de outra carteira. O banco vê apenas as pontas — entrada e saída — sem visibilidade do que aconteceu no meio. Isso parece lavagem de dinheiro mesmo quando não é.

Bancos não rejeitam cripto por ideologia. Rejeitam risco operacional que não conseguem quantificar.

O Que Bancos Realmente Procuram em Parceiros Cripto

Instituições financeiras tradicionais avaliam parceiros cripto pelos mesmos critérios que avaliam qualquer cliente comercial de alto volume: previsibilidade, documentação e responsabilidade.

Transparência Transacional Desde o Design

Cada movimentação precisa ter contexto explicável. Não "pagamento" — mas "fatura #4721 para Cliente XYZ Ltda., serviço de consultoria conforme contrato datado 15/03/2025". Metadados estruturados, não campos de texto livre.

Plataformas compatíveis com cripto embarcam essa estrutura no fluxo de produto. Quando um usuário inicia uma transferência, o sistema captura automaticamente: propósito comercial, documentos de suporte, relacionamento com a contraparte, jurisdição de origem dos fundos.

REDFi força categorização transacional no momento da criação. Transferências wire/ACH/PIX exigem seleção de tipo (salário, fornecedor, reembolso, investimento) e campo de referência obrigatório. Isso não é fricção — é infraestrutura de compliance que protege o relacionamento bancário.

Controles KYC/AML Contínuos, Não Pontuais

Verificação de identidade no onboarding não é suficiente. Bancos querem monitoramento contínuo: screening de sanções em tempo real, validação de beneficiários finais, detecção de padrões anômalos, alertas automatizados quando comportamento muda.

Plataformas cripto-tolerantes fazem KYC uma vez e esquecem. Plataformas cripto-compatíveis fazem KYC contínuo como parte da arquitetura.

REDFi roda verificações OFAC/sanctions em cada transação, não apenas no cadastro. Se um usuário aparece em lista de sanções após aprovação inicial, a conta congela automaticamente e compliance é notificado. Beneficiários finais são revalidados a cada 12 meses. Padrões de transação são comparados contra perfis de risco estabelecidos no onboarding — desvios acionam revisão manual antes de fundos moverem.

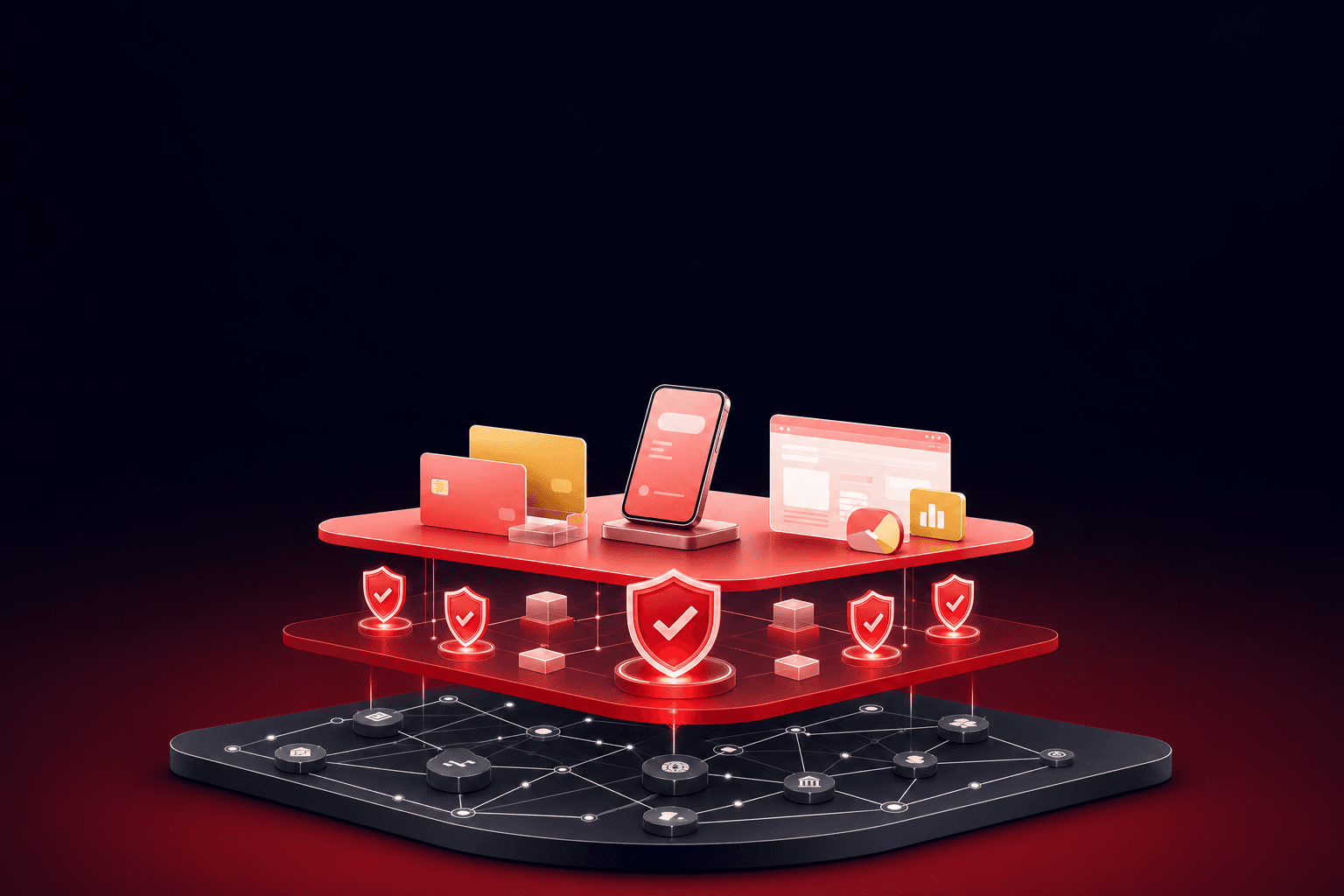

Operações Unificadas Fiat-Cripto com Trilha Completa

O problema da "separação fiat-cripto" desaparece quando a mesma plataforma gerencia ambos os lados.

REDFi opera contas USD tradicionais (com routing numbers ACH, números SWIFT, IBANs SEPA) e carteiras stablecoin (USDB, USDC, USDT) sob o mesmo teto. Quando um cliente converte $10.000 USD para USDB, essa operação fica registrada na mesma trilha de auditoria que transferências wire. Auditores veem entrada fiat → conversão on-chain → saída cripto como um fluxo contínuo, não eventos desconectados.

Isso resolve o maior ponto cego bancário: visibilidade de ponta a ponta sobre movimentação de valor, independente de rail.

Cripto-Tolerante vs. Cripto-Compatível: A Diferença Estrutural

Muitas plataformas se promovem como "crypto-friendly" mas operam modelo cripto-tolerante: aceitam clientes cripto enquanto o risco parece gerenciável, depois saem abruptamente quando reguladores questionam.

Cripto-tolerante:

- KYC manual, revisões caso a caso

- Documentação de transações em planilhas ou PDFs

- Separação entre operações fiat (banco parceiro) e cripto (exchange terceira)

- Sem integração com sistemas de compliance bancário

- Relacionamentos bancários frágeis — um alerta regulatório e a conta fecha

Cripto-compatível:

- KYC automatizado com screening contínuo

- Metadados transacionais estruturados desde o design

- Operações fiat e cripto unificadas em uma plataforma

- Compliance embarcado — não um add-on, mas parte da arquitetura

- Relacionamentos bancários sustentáveis porque bancos entendem o modelo operacional

REDFi foi construída cripto-compatível desde o início. Não adaptamos um banco tradicional para "tolerar" cripto — desenhamos infraestrutura que fala a linguagem de compliance bancário nativamente enquanto opera rails blockchain.

Como REDFi Mantém Compatibilidade Bancária em Escala

Contas USD Reais com Números de Roteamento

Cada conta empresarial REDFi recebe números de roteamento ACH (EUA), SWIFT (internacional), IBAN (Europa), chaves PIX (Brasil), CLABE (México). Não são contas virtuais mapeadas para um pool — são contas segregadas com identificadores únicos que aparecem em extratos bancários de contrapartes.

Isso permite que empresas recebam pagamentos de clientes tradicionais (que nunca tocaram cripto) diretamente em USD, depois convertam para stablecoin quando fizer sentido operacional. Ou o inverso: receber USDC de um cliente global, converter para USD, pagar fornecedor local via wire.

Bancos veem transações claras: "Empresa A recebeu $50.000 via wire de Cliente B (CNPJ validado), converteu para USDB, transferiu USDB para Fornecedor C (KYC aprovado), Fornecedor C converteu para BRL e sacou via PIX". Cada etapa documentada, cada contraparte verificada.

Stablecoins com Compliance Embarcado

REDFi suporta USDB (stablecoin nativa da Bridge, emissora regulada), USDC (Circle) e USDT (Tether). Todos os três passam por processos de emissão/resgate que incluem verificação de origem de fundos.

Quando um cliente converte USD para USDB, a Bridge (infraestrutura subjacente) valida que os fundos vieram de conta verificada, não de mixer ou endereço sancionado. Quando cliente converte USDB de volta para USD, a Bridge verifica que o endereço de origem não está em lista OFAC.

Esse screening acontece na camada de protocolo — não é checagem manual que atrasa transações. É infraestrutura que torna stablecoins tão rastreáveis quanto transferências bancárias tradicionais.

Recompensas Estruturadas, Não "Rendimento Cripto"

REDFi oferece 3% de REDFi Rewards anuais em saldos USDB. Isso NÃO é yield de staking, APY de DeFi, ou juro bancário.

É programa de recompensas estruturado: a Bridge (emissora do USDB) gera retorno de ativos de reserva (treasuries dos EUA), e repassa parte desse retorno para holders USDB via REDFi. Contabilmente, isso é receita operacional para a empresa, não ganho de capital ou juro.

Bancos entendem esse modelo porque é análogo a programas de cashback de cartão de crédito: a plataforma recebe receita de infraestrutura, compartilha com usuários como incentivo. Transparente, previsível, sem alavancagem ou risco de liquidação.

Cartões Visa Lastreados em Stablecoin

REDFi emite cartões Visa corporativos que debitam diretamente de saldos USDB/USDC. Quando um funcionário usa o cartão para pagar $127 em um fornecedor, a REDFi converte o equivalente em stablecoin para USD em tempo real e liquida via rede Visa.

Do ponto de vista do banco emissor Visa, isso é transação de débito padrão — fundos pré-financiados, sem crédito, sem risco de chargeback complexo. Do ponto de vista do usuário, é cartão corporativo que funciona globalmente sem taxas FX absurdas.

Do ponto de vista de compliance, cada transação tem merchant code (MCC), localização, titular do cartão, e está linkada ao saldo stablecoin de origem. Trilha completa.

Controle de Acesso Granular para Equipes

Contas empresariais REDFi suportam múltiplos usuários com permissões baseadas em função (RBAC). CFO pode aprovar transferências acima de $10.000, gerente financeiro pode iniciar mas não aprovar, contador tem acesso read-only para reconciliação.

Isso resolve um problema comum de compliance: "quem autorizou essa transferência?" Com RBAC estruturado, cada ação tem autor identificado, timestamp, e nível de aprovação. Auditores conseguem reconstruir decisões financeiras meses depois.

Bancos valorizam isso porque reduz risco de fraude interna — um dos maiores vetores de perda em contas corporativas.

Operando em 80+ Países Sem Perder Compliance

REDFi suporta transferências para 80+ países via rails locais: SEPA (Europa), PIX (Brasil), SPEI (México), Bre-B (Argentina), além de wire/SWIFT global.

Cada jurisdição tem requisitos KYC/AML específicos. Brasil exige CPF/CNPJ, Europa exige IBAN validation, Argentina exige CUIT/CUIL. REDFi embarca essas validações no fluxo de transferência — usuário não precisa pesquisar regulamentação local, a plataforma força conformidade automaticamente.

Exemplo: ao enviar PIX para Brasil, REDFi valida que a chave PIX pertence ao beneficiário declarado (via API do Banco Central), verifica que o CPF/CNPJ está ativo na Receita Federal, e bloqueia transação se houver inconsistência. Isso acontece em segundos, antes de fundos moverem.

Bancos parceiros veem isso como mitigação de risco — a plataforma faz due diligence que eles teriam que fazer manualmente.

Por Que Isso Importa Para Sua Empresa

Se você opera globalmente, paga equipe remota, ou move valor entre fiat e cripto regularmente, compatibilidade bancária não é luxo — é requisito operacional.

Perder acesso bancário significa:

- Não conseguir pagar fornecedores ou funcionários

- Clientes não conseguem pagar você

- Fundos presos em contas congeladas por semanas

- Reputação danificada com parceiros comerciais

- Tempo de liderança gasto resolvendo problemas bancários ao invés de construir produto

REDFi resolve isso com design compliance-first: operações fiat e cripto unificadas, controles KYC/AML contínuos, transparência transacional estruturada, e relacionamentos bancários sustentáveis.

Não é "banco cripto" — é infraestrutura financeira global que funciona com stablecoins da mesma forma que funciona com USD tradicional, sem criar pontos cegos para reguladores.

Começando com REDFi

Abrir conta empresarial leva 10 minutos: verificação KYB automatizada, contas USD com números de roteamento, carteiras USDB/USDC/USDT, e acesso a rails de pagamento globais.

Sem taxas mensais. Sem mínimos de saldo. Sem aprovações manuais que levam semanas.

Se você está cansado de explicar seu modelo de negócio para bancos que não entendem cripto, ou perdeu acesso bancário porque sua plataforma anterior não tinha compliance estruturado, REDFi foi construída para você.

Compatibilidade cripto não é sobre encontrar banco "flexível" — é sobre ter operações que bancos conseguem entender e reguladores conseguem auditar.

Frequently asked questions

Por que bancos fecham contas de empresas cripto?

Bancos encerram relacionamentos quando não conseguem documentar origem de fundos ou explicar padrões de transação para reguladores. O problema raramente é "usar blockchain" — é falta de transparência operacional, controles KYC inadequados, ou documentação de contrapartes incompleta. Empresas com operações estruturadas e compliance embarcado mantêm acesso bancário normalmente.

O que significa "cripto-compatível" vs "cripto-tolerante"?

Plataformas cripto-tolerantes aceitam clientes cripto caso a caso, mas não têm infraestrutura de compliance integrada — quando reguladores questionam, saem abruptamente. Plataformas cripto-compatíveis embarcam compliance desde o design: KYC contínuo, metadados transacionais estruturados, operações fiat-cripto unificadas. A diferença determina se você mantém acesso bancário em escala.

Como REDFi mantém transparência transacional?

REDFi força categorização e documentação no momento da transação: cada transferência exige tipo (salário, fornecedor, reembolso), referência obrigatória, e validação de contraparte. Operações fiat e stablecoin ficam na mesma trilha de auditoria, então auditores veem fluxo completo — não eventos desconectados. Isso elimina o maior ponto cego que faz bancos rejeitarem empresas cripto.

REDFi Rewards é considerado rendimento financeiro?

Não. REDFi Rewards (3% anual em saldos USDB) é programa de recompensas estruturado, não juro bancário ou yield de investimento. A Bridge gera retorno de ativos de reserva (treasuries dos EUA) e repassa parte via REDFi. Contabilmente, é receita operacional — análogo a cashback de cartão de crédito. Bancos entendem esse modelo porque é transparente e sem alavancagem.

Como REDFi opera em 80+ países mantendo compliance?

REDFi embarca validações locais no fluxo de transferência: CPF/CNPJ para Brasil, IBAN validation para Europa, CUIT/CUIL para Argentina. Ao enviar PIX, por exemplo, a plataforma valida chave PIX com Banco Central e verifica CPF na Receita Federal automaticamente — antes de fundos moverem. Usuário não precisa conhecer regulamentação local; a plataforma força conformidade por design.

Keep reading

Why Payment Rails No Longer Matter (And What Does Instead)

Speed stopped being the bottleneck. Modern cross-border payments succeed or fail on compliance infrastructure, downstream integrations, and whether your finance team can actually use the system.

8 min readPor qué la velocidad de pago ya no importa (y qué sí importa)

La infraestructura de pagos moderna se define por tres pilares: cumplimiento integrado, conversión fluida y claridad operativa, no por la velocidad de liquidación.

7 min readPor Que a Velocidade dos Trilhos de Pagamento Não É Mais Suficiente

A velocidade de liquidação deixou de ser o diferencial competitivo em pagamentos transfronteiriços. Conformidade integrada, conversão fiat e usabilidade downstream determinam o sucesso real das plataformas financeiras modernas.

7 min read