compliance

Por Que Conformidade É a Verdadeira Inovação em Pagamentos Globais

Sistemas de pagamento que integram conformidade regulatória desde o início constroem vantagens competitivas duradouras, enquanto plataformas que tratam compliance como obstáculo enfrentam congelamentos de conta e perda de parceiros.

REDFi

On this page (9 sections)

- A Conformidade Não É Fricção — É Fundação

- Por Que Sistemas Não Conformes Falham Inevitavelmente

- Como Conformidade Estrutural Constrói Vantagem Competitiva

- O Papel de Stablecoins em Infraestrutura Regulatória Transparente

- Cartões Visa Corporativos: Conformidade Encontra Usabilidade

- Contas Multiusuário e Governança Corporativa

- O Que Reguladores Realmente Querem: Previsibilidade e Transparência

- Por Que Velocidade Sozinha Não É Suficiente

- O Futuro Pertence a Sistemas Previsíveis e Transparentes

A Conformidade Não É Fricção — É Fundação

Quando empresas avaliam soluções de pagamento global, a conversa geralmente gira em torno de velocidade de liquidação, taxas e cobertura geográfica. Raramente a conformidade regulatória aparece como critério de decisão — até que um problema acontece.

Uma startup de tecnologia com 40 funcionários em sete países acorda numa segunda-feira e descobre que sua conta bancária foi congelada. Sem aviso prévio. Transações pendentes de US$ 180.000 em folha de pagamento travadas. A equipe financeira passa três semanas fornecendo documentação sobre a origem de fundos, narrativas transacionais e estruturas de propriedade corporativa.

O problema? A plataforma de pagamento que usavam tratava conformidade como camada adicional, não como parte da arquitetura. Quando o banco parceiro enfrentou auditoria regulatória, a falta de trilhas de compliance estruturadas resultou em suspensão imediata de serviços.

Esse cenário se repete diariamente em fintechs que priorizam crescimento rápido sobre infraestrutura regulatória sólida. A verdadeira inovação em pagamentos globais não está em mover dinheiro mais rápido — está em movê-lo de forma que reguladores, bancos e instituições possam confiar completamente.

Por Que Sistemas Não Conformes Falham Inevitavelmente

Plataformas de pagamento operam dentro de ecossistemas regulatórios complexos que envolvem múltiplos atores: bancos correspondentes, processadores de cartão, redes de liquidação, autoridades locais e agências internacionais como OFAC e FATF.

Quando uma fintech constrói sua infraestrutura tratando conformidade como "checkbox" regulatório em vez de requisito arquitetural, três falhas estruturais emergem:

Falta de narrativa transacional clara. Reguladores não querem apenas saber quem enviou dinheiro — querem entender por quê. Transferências de US$ 50.000 marcadas genericamente como "serviços profissionais" levantam alertas. Sistemas sem campos estruturados para propósito comercial, documentação de contrato e relacionamento entre partes geram fricção investigativa que paralisa operações.

Verificação de identidade superficial. KYC que valida apenas documentos básicos sem cruzar dados com registros corporativos, listas de sanções e estruturas de propriedade beneficiária cria exposição sistêmica. Quando um cliente se revela em lista OFAC seis meses após onboarding, o banco parceiro não apenas encerra a conta — questiona toda a base de clientes da plataforma.

Monitoramento transacional reativo. Plataformas que analisam padrões suspeitos apenas após alertas bancários já perderam a confiança institucional. Bancos correspondentes exigem evidência de que a fintech identifica e bloqueia atividades irregulares proativamente, não reativamente.

Essas falhas não resultam em multas isoladas — resultam em perda completa de relacionamentos bancários. E sem parceiros bancários, uma fintech deixa de existir operacionalmente.

Como Conformidade Estrutural Constrói Vantagem Competitiva

Empresas que escolhem plataformas com conformidade integrada desde o design inicial obtêm três vantagens competitivas imediatas:

Relacionamentos bancários estáveis. Bancos correspondentes avaliam risco de parceria com base em controles de compliance demonstráveis. Quando uma fintech apresenta processos de KYC que verificam propriedade beneficiária até três níveis corporativos, monitoramento transacional automatizado com machine learning e trilhas de auditoria imutáveis, bancos oferecem termos mais favoráveis e raramente suspendem serviços.

REDFi mantém contas USD virtuais conectadas a redes Wire, SWIFT, ACH, SEPA, PIX, SPEI e Bre-B porque bancos parceiros confiam na arquitetura de compliance subjacente. Cada transferência carrega metadados estruturados que atendem requisitos regulatórios de 80+ jurisdições simultaneamente.

Onboarding institucional acelerado. Empresas maiores conduzem due diligence extensiva antes de adotar novas ferramentas financeiras. Equipes de compliance corporativa exigem evidência de certificações SOC 2, processos AML documentados e capacidade de gerar relatórios de auditoria detalhados.

Plataformas que integram conformidade na infraestrutura reduzem ciclos de aprovação de meses para semanas. CFOs não precisam justificar exceções de risco quando a ferramenta já atende padrões regulatórios que o departamento jurídico exige.

Expansão geográfica sem fricção regulatória. Cada novo país traz requisitos locais de compliance: registro de beneficiários finais na UE, regras de viagem para criptoativos, limites transacionais em mercados emergentes. Plataformas sem arquitetura flexível de compliance enfrentam meses de adaptação técnica por mercado.

Sistemas que projetam conformidade como camada configurável — não hardcoded — adicionam novas jurisdições ajustando regras de validação e campos de metadados sem refatorar infraestrutura central. Isso permite que empresas paguem equipes em Argentina, Nigéria e Filipinas usando a mesma conta REDFi, com compliance local automaticamente aplicado.

O Papel de Stablecoins em Infraestrutura Regulatória Transparente

Stablecoins regulamentados como USDB, USDC e USDT introduzem transparência transacional que sistemas bancários tradicionais não conseguem igualar. Cada movimentação on-chain é verificável publicamente, imutável e rastreável até endereços de carteira específicos.

Essa transparência não elimina necessidade de compliance — intensifica a importância de processos estruturados. Reguladores podem auditar blockchains públicos, mas não conseguem identificar pessoas ou empresas por trás de endereços sem sistemas KYC robustos conectando identidades a carteiras.

REDFi oferece USDB, USDC e USDT com compliance integrado em cada etapa:

Onboarding com verificação de identidade corporativa. Empresas passam por KYB que valida registro legal, estrutura de propriedade e representantes autorizados antes de acessar stablecoins. Isso garante que cada endereço de carteira na plataforma está vinculado a entidade verificada.

Monitoramento de transações on-chain e off-chain. Transferências de stablecoin são analisadas contra listas de sanções OFAC, padrões de lavagem de dinheiro conhecidos e regras de viagem internacionais. Alertas automáticos bloqueiam transações suspeitas antes de liquidação.

Relatórios de auditoria unificados. CFOs podem gerar relatórios consolidados que mostram movimentações fiat (Wire, ACH, SEPA) e cripto (USDB, USDC, USDT) em formato único, com metadados de compliance anexados a cada linha. Isso simplifica auditorias internas e demonstra conformidade regulatória para investidores.

Empresas que mantêm saldos em USDB na REDFi recebem 3% de recompensas anuais sobre balances — mas essa recompensa não é "rendimento" ou "juros" bancários. É distribuição de valor gerado pela rede de liquidez subjacente, estruturada para conformidade regulatória completa.

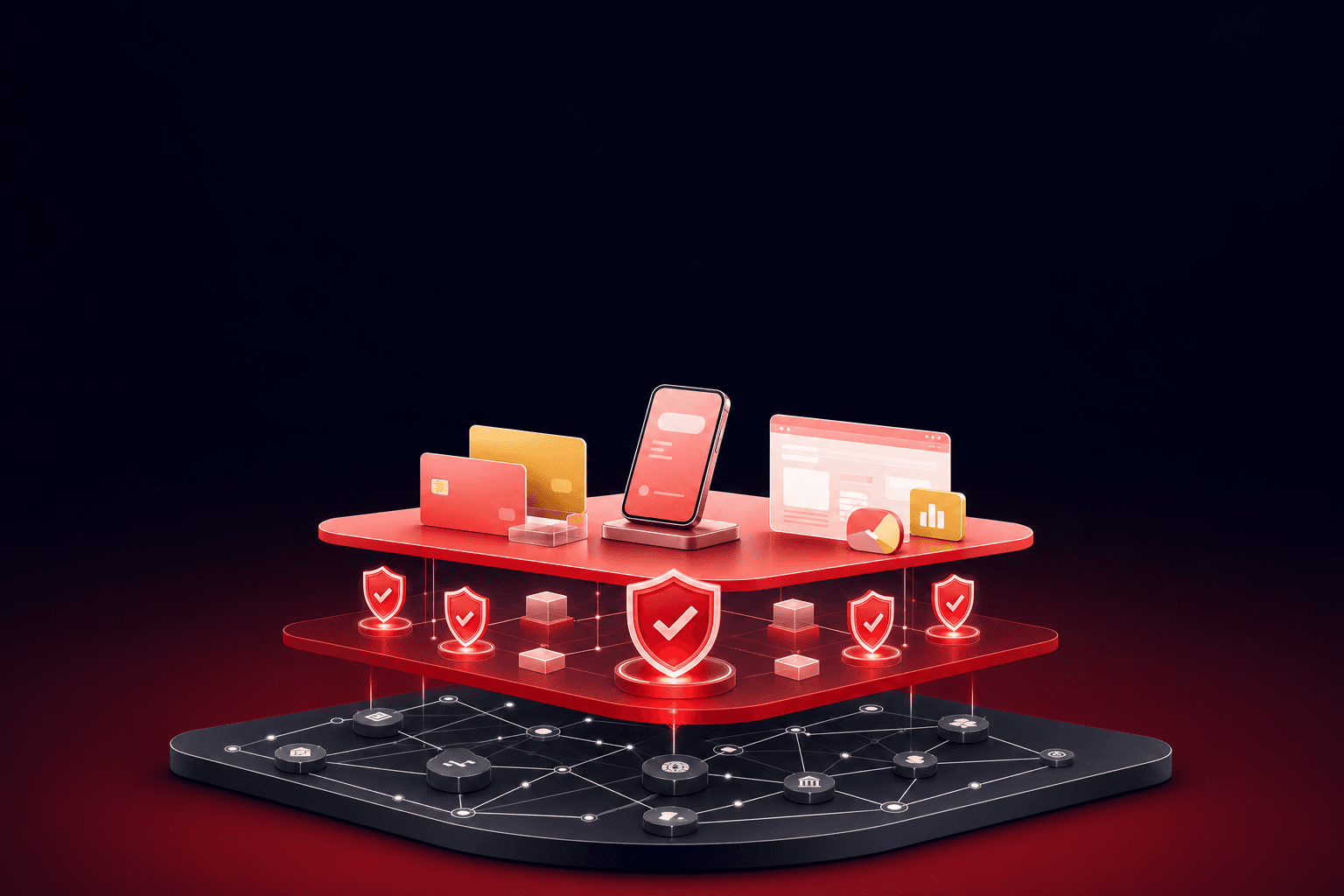

Cartões Visa Corporativos: Conformidade Encontra Usabilidade

Cartões de débito Visa vinculados a saldos de stablecoin representam convergência entre conformidade cripto e infraestrutura de pagamento tradicional. Cada transação de cartão passa por verificações Visa padrão — autenticação 3DS, validação de comerciante, detecção de fraude — enquanto fundos subjacentes permanecem em USDB ou USDC.

Isso cria camada dupla de compliance:

Nível blockchain: Stablecoins seguem regras de sanções, AML e rastreabilidade transacional.

Nível rede de pagamento: Visa aplica controles de fraude, limites de transação e requisitos de autenticação de portador.

Para empresas, isso significa que equipes podem gastar fundos globalmente com cartões corporativos enquanto departamento financeiro mantém visibilidade total, controles granulares e trilhas de auditoria completas. Permissões RBAC (controle de acesso baseado em função) permitem que CFOs definam limites de gasto por funcionário, restrinjam categorias de comerciante e recebam notificações em tempo real de transações acima de limites definidos.

Contas Multiusuário e Governança Corporativa

Conformidade não termina em KYC inicial — estende-se a como empresas gerenciam acesso interno a fundos. Plataformas que oferecem apenas login único sem segregação de funções criam riscos operacionais e de auditoria.

REDFi fornece contas empresariais com permissões granulares:

Administradores configuram usuários, definem limites de transação e aprovam movimentações acima de limites.

Operadores financeiros iniciam transferências dentro de limites pré-aprovados sem necessitar aprovação secundária.

Visualizadores acessam relatórios e histórico transacional sem capacidade de mover fundos.

Essa estrutura atende requisitos de auditoria corporativa que exigem segregação de funções (separation of duties) e trilhas de aprovação documentadas. Quando auditores externos revisam controles financeiros, logs de atividade mostram exatamente quem aprovou cada transação, quando e sob quais permissões.

O Que Reguladores Realmente Querem: Previsibilidade e Transparência

Autoridades regulatórias não buscam impedir inovação — buscam prevenir riscos sistêmicos. Quando novas tecnologias financeiras emergem, reguladores fazem três perguntas fundamentais:

Podemos rastrear o dinheiro? Sistemas que ofuscam origem e destino de fundos levantam alertas imediatos. Plataformas com trilhas transacionais claras, metadados estruturados e capacidade de responder consultas investigativas rapidamente ganham confiança regulatória.

Sabemos quem está usando isso? KYC robusto não é apenas sobre coletar documentos — é sobre verificar identidades contra múltiplas fontes de dados, atualizar informações periodicamente e detectar mudanças em estruturas de propriedade que possam indicar risco.

O sistema detecta atividades suspeitas proativamente? Reguladores preferem plataformas que identificam e bloqueiam transações irregulares antes de intervenção externa. Monitoramento automatizado com machine learning, alertas de padrões anômalos e processos de escalação documentados demonstram maturidade operacional.

REDFi constrói essas capacidades na arquitetura central, não como add-ons. Cada transferência — seja Wire de US$ 100.000 para fornecedor europeu ou pagamento PIX de R$ 5.000 para freelancer brasileiro — carrega metadados que atendem requisitos regulatórios locais automaticamente.

Por Que Velocidade Sozinha Não É Suficiente

Muitas fintechs vendem "pagamentos instantâneos" como principal diferencial. Liquidação em segundos é valiosa, mas velocidade sem conformidade estrutural cria passivos ocultos.

Transferências internacionais rápidas que chegam sem documentação adequada geram alertas bancários que atrasam liquidações futuras. Empresas economizam horas em uma transação apenas para perder dias explicando a origem de fundos em auditorias subsequentes.

Plataformas que equilibram velocidade com transparência regulatória oferecem valor sustentável. REDFi liquida transferências ACH em 1-2 dias úteis, Wire em 24 horas e stablecoins em minutos — mas cada transação inclui metadados completos que satisfazem requisitos de compliance desde o início.

Esse equilíbrio permite que empresas operem globalmente sem acumular dívida técnica regulatória. Não há surpresas em auditorias. Não há congelamentos inesperados de conta. Não há necessidade de migrar plataformas quando a empresa escala para novos mercados.

O Futuro Pertence a Sistemas Previsíveis e Transparentes

Nos próximos cinco anos, diferenciação competitiva em fintech não virá de quem move dinheiro mais rápido — virá de quem constrói infraestrutura que reguladores, bancos e empresas podem confiar completamente.

Plataformas que tratam conformidade como vantagem estratégica, não custo operacional, capturam participação de mercado à medida que regulamentação global se intensifica. Empresas que escolhem essas plataformas evitam riscos operacionais que destroem competidores menos preparados.

REDFi não promete revolucionar pagamentos — promete torná-los previsíveis, transparentes e escaláveis globalmente. Isso é inovação real em infraestrutura financeira.

Pronto para construir operações financeiras globais sobre fundação de compliance estrutural? Crie sua conta REDFi e mova dinheiro em 80+ países com confiança regulatória completa.

Frequently asked questions

O que significa "compliance-first" em plataformas de pagamento?

Compliance-first significa que verificação de identidade (KYC), prevenção de lavagem de dinheiro (AML) e monitoramento transacional são integrados na arquitetura central da plataforma desde o design inicial, não adicionados como camadas posteriores. Isso garante que cada transação atende requisitos regulatórios automaticamente, evitando congelamentos de conta e perda de relacionamentos bancários.

Por que bancos congelam contas de fintechs sem aviso prévio?

Bancos congelam contas quando detectam transações sem documentação adequada de origem de fundos, narrativas comerciais claras ou verificação robusta de identidade de clientes. Isso acontece porque bancos são responsabilizados por atividades de parceiros fintech. Plataformas sem compliance estrutural criam risco regulatório que bancos mitigam através de suspensão imediata de serviços.

Como stablecoins como USDB melhoram transparência regulatória?

Stablecoins operam em blockchains públicos onde cada transação é verificável, imutável e rastreável. Quando combinados com processos KYC robustos que vinculam identidades corporativas a endereços de carteira, reguladores podem auditar movimentações de fundos com precisão impossível em sistemas bancários tradicionais. REDFi integra compliance on-chain e off-chain para máxima transparência.

Quais vantagens empresas obtêm escolhendo plataformas com compliance integrado?

Empresas evitam congelamentos de conta, mantêm relacionamentos bancários estáveis, aceleram onboarding institucional e expandem para novos países sem fricção regulatória. Plataformas como REDFi permitem que CFOs operem em 80+ países com confiança de que cada transação atende requisitos locais automaticamente, reduzindo riscos operacionais e custos de auditoria.

Por que conformidade é mais importante que velocidade de pagamento?

Pagamentos rápidos sem documentação adequada geram alertas bancários que atrasam transações futuras e podem resultar em perda completa de acesso a serviços financeiros. Velocidade sustentável requer transparência regulatória estrutural. Plataformas que equilibram rapidez com compliance oferecem valor durável — empresas economizam tempo sem acumular passivos regulatórios ocultos.

Keep reading

Banca Compatible con Cripto: Qué Significa Realmente en 2026

La mayoría de las empresas cripto pierden acceso bancario no por usar blockchain, sino por diseño operativo deficiente. REDFi explica qué buscan realmente los bancos y cómo construir infraestructura financiera que funcione a largo plazo.

7 min readO Que Significa "Banco Compatível com Cripto" de Verdade em 2025

A maioria das plataformas cripto perde acesso bancário não por serem "cripto", mas por falta de estrutura operacional. REDFi explica o que bancos realmente procuram — e como empresas podem manter relacionamentos financeiros estáveis.

9 min read

Why Payment Rails No Longer Matter (And What Does Instead)

Speed stopped being the bottleneck. Modern cross-border payments succeed or fail on compliance infrastructure, downstream integrations, and whether your finance team can actually use the system.

8 min read